INTRO

JP모건체이스[JPM], 뱅크오브아메리카[BAC], 씨티그룹[C], 웰스파고[WFC]는 미국에서 제일 큰 4개 금융사이죠.

# 세계 1~4위는 중국은행

2021년부터 이어진 금리인상 기조속에 미국 금융주, 은행주는 지속 강세를 보이고 있습니다. 그러나 금융주의 강세속에서도 주가상승폭에는 상당히 차이가 났죠.

금리가 오를때는 BAC를 사라. 가장 안정적인 금융주는 JPM이다. 가치주 중의 가치주는 씨티다. 웰스파고는...?

2021년 4대 금융주의 실적을 기반으로, 각 금융주별 차이점에 대해 알아보려합니다.

미국 금융주 시가총액 및 PER 비교

| 구 분 | JPM | BAC | C | WFC | |

| MarketCap | 시가총액 | 414,988 M | 346,789 M | 108,427 M | 190,498 M |

| P/E | 2021 기준 | 8.59 | 10.84 | 4.94 | 8.84 |

| PE | Google 기준 | 9.15 | 12.04 | 5.42 | 10.13 |

미국 4대 금융주의 시가총액부터 비교해보겠습니다.

JPM은 시가총액 4100억 달러(한화 약 500조) 수준을 유지하며, 2위인 BAC보다 1000억달러 이상 규모가 큰 기업입니다.

JPM의 시가총액이 큰 이유를 미리 알아보면, 높은 수준의 자산규모와 안정적인 비이자수익 등 입니다.

JPM을 이어 BAC까지는 시가총액 약 3500억 달러 수준으로 상당히 큰 규모이지만, 씨티(C)와 웰스파고(WFC)는 상대적으로 시가총액이 작습니다.

시가총액 만큼 중요한 것이 PER(수익 대비 주가 배율)입니다.

JPM이 가장 안정적인 포트폴리오를 구축하고 있지만 BAC가 더 높은 수준의 주가 프리미엄을 받고 있습니다. 그에비해 씨티는 상당히 저평가 되며 시장에서 성장 기대감이 거의 없는 수준이죠.

미국 금융주 2021년 실적 비교

| 구 분 [단위 : 백만달러] | JPM | BAC | C | WFC | |

| Total Revenue | 총 수익 | 121,669 | 89,113 | 71,884 | 78,492 |

| Interest Revenue | 이자수익 | 57,864 | 47,672 | 50,475 | 39,694 |

| Interest Expense | 이자비용 | 5,553 | 4,738 | 7,981 | 3,915 |

| Net Interest Income | 순이자이익(NII) | 52,331 | 42,934 | 42,494 | 35,779 |

| Non Interest Revenue | 비이자수익 | 69,338 | 46,179 | 29,390 | 42,713 |

| Non interest Expense | 비이자비용 | 71,343 | 59,731 | 48,193 | 53,831 |

| Net Income | 총 이익 | 48,334 | 31,978 | 21,952 | 21,548 |

2021년 기준 미국 4대은행의 실적입니다.

미국 금융주의 실적은 이자수익과 비이자수익으로 구분됩니다.

이자수익은 예금과 대출로 부터 나오는 수익입니다. 안정적인 수익성을 가지고 있지만, 낮은 성장가치를 가지고 있어, 시장에서 높은 벨류에이션을 부여받기 어렵습니다.

반대로, 비이자수익은 투자나 자산관리 등으로 부터 얻는 수익입니다. 이자수익에 비해 안정적이지 않은 수익성을 가지지만, 더 높은 벨류에이션을 받을 수 있는 부분입니다.

시가총액 1위 기업인 JPM의 수익과 이익이 당연히 가장 높습니다. JPM은 압도적으로 높은 비이자수익을 거두고 있기 때문에 더 높은 가치를 받을 수 있는 것이죠.

특히 JPM은 변동성이 높은 비이자수익을 매분기, 매년 상당히 안정적으로 운용하고 실적을 만들어내기 때문에 미국 시가총액 1위가 될 수 있었습니다.

4대 은행 중 씨티그룹[C]은 유일하게 비이자수익이 이자수익보다 적은 기업입니다. 4대은행 중 가장 시가총액이 적은 이유라고 할 수 있습니다. 또한, 이자수익 부분에서 이자비용 비율 역시 상당히 높은 편으로 나타났습니다. BAC보다 이자수익은 많지만 이익은 적은 실적을 보였죠.

2021년 미국 금융기업 중 가장 혁신적이였던 기업은 웰스파고[WFC]였습니다. 2020년 Net Income이 31억달러에 불과했지만 2021년 비이자수익 개선, 비용절감 등을 통해 무려 215억달러의 Net Income을 만들어냈습니다.

| 구 분 [단위 백만달러] | JPM | BAC | C | WFC | |

| Total Revenue | 총 수익 | 121,669 | 89,113 | 71,884 | 78,492 |

| Interest Rev % | 이자수익 비중 | 43.01% | 48.18% | 59.11% | 45.58% |

| Non Interest Rev % | 비이자수익 비중 | 56.99% | 51.82% | 40.89% | 54.42% |

BAC는 JPM과 함께 아주 안정적인 수익 구조를 보이고 있습니다.

2021년부터 이어지는 금리인상 기조속에서 BAC의 주가는 JPM을 압도적으로 아웃퍼폼했습니다. 그 이유는 BAC의 수익 구조에서 이자수익 비중이 차지하는 비중이 JPM에 비해 높기 떄문입니다.

BAC는 씨티그룹을 제외하고 실적에서 이자수익 비중이 가장 높은 기업입니다. 금리인상기에 가장 큰 수혜를 받을 수 있는 기업이죠.

비이자수익이 너무 적어 이자수익이 높아진 것이 아니기 때문에 씨티와 다르게 디스카운팅 요소는 크지 않습니다.

| 구 분 [단위 백만달러] | JPM | BAC | C | WFC | |

| Interest Revenue | 이자수익 | 57,864 | 47,672 | 50,475 | 39,694 |

| Interest Expense | 이자비용 | 5,553 | 4,738 | 7,981 | 3,915 |

| Net Interest Income | 순이자이익(NII) | 52,331 | 42,934 | 42,494 | 35,779 |

| Expense / Revenue | 9.60% | 9.94% | 15.81% | 9.86% | |

| Non Interest Revenue | 비이자수익 | 69,338 | 46,179 | 29,390 | 42,713 |

| Non interest Expense | 비이자비용 | 71,343 | 59,731 | 48,193 | 53,831 |

| (Rev - Exp) / Rev | -2.89% | -29.35% | -63.98% | -26.03% | |

씨티그룹의 실적을 보면, 비용적인 부분이 너무 크게 나타나고 있습니다.

이자수익 대비 이자비용이 10%를 넘어가고 있으며, 비이자 수익대비 비용 역시 너무 높게 나타납니다. 씨티그룹은 비용 개선과 비이자수익성 개선이 시급해 보입니다. 2021년 WFC는 두가지를 해소하며 가장 압도적인 주가상승을 보였습니다.

미국 금융주 재무구조 비교

| 구 분 [단위 백만달러] | JPM | BAC | C | WFC | |

| Total asset | 자산 | 3,743,567 | 3,169,948 | 2,291,413 | 1,948,068 |

| Liabilities | 부채 | 3,449,440 | 2,899,882 | 2,088,741 | 1,757,958 |

| Equity | 자본 | 294,127 | 270,066 | 202,672 | 190,110 |

| Deposit | 예탁금 | 2,462,303 | 2,064,446 | 1,280,671 | 1,482,479 |

| Loan | 대출 | 1,061,328 | 966,737 | 650,927 | 882,904 |

자산규모는 금융주의 시가총액을 결정하는 주요 요소중 하나입니다. 자산이 있어야 대출, 투자 등을 통해 수익을 얻을 수있기 때문이죠.

JPM의 자산규모는 당연히 1위입니다. 설명이 필요없는 미국에서 가장 큰 금융기업이죠.

시가총액 2위인 BAC가 자산규모면에서 당연히 2위이지만, 씨티는 웰스파고에 비해 자산규모가 크지만 시가총액은 더 낮은 위치에 있습니다.

예탁금과 대출을 보면, 웰스파고가 자산은 시티에 비해 적지만 예탁금과 대출 규모는 더 크게 나타납니다. 씨티의 재무구조를 자세히 살펴보지 않아도 돈이 새어나가는 재무구조를 가지고 있다는 것이 보이고 있습니다.

| 구 분 [단위 백만달러] | JPM | BAC | C | WFC | |

| Net Interest Income | 순이자이익(NII) | 52,331 | 42,934 | 42,494 | 35,779 |

| Total asset | 자산 | 3,743,567 | 3,169,948 | 2,291,413 | 1,948,068 |

| Deposit | 예탁금 | 2,462,303 | 2,064,446 | 1,280,671 | 1,482,479 |

| Loan | 대출 | 1,061,328 | 966,737 | 650,927 | 882,904 |

| NII / (Deposit + Loan) | NIM 유사 | 1.49% | 1.42% | 2.20% | 1.51% |

| Loan / Asset | 28.35% | 30.50% | 28.41% | 45.32% | |

| (Deposit + Loan) / Asset | 94.12% | 95.62% | 84.30% | 121.42% | |

금리인상 기조 속에서 가장 중요한 지표 중 하나가 NIM(순이자마진, 예대마진)입니다. NIM이 높을수록 금리인상의 효과를 더 뚜렷하게 볼 수 있기 때문이죠.

실제 NIM계산식과는 차이가 있겠지만, 간략히 계산한 값은 각 은행별 NIM과 상당히 유사한 수준으로 나타납니다.

4대은행의 4분기 NIM이 1.6%대로 나타난 것을 감안하면 2021년도 전반에 걸쳐 1.4~1.5%의 NIM이 나타났다는 것은 합리적인 수준인 듯합니다.

월스파고는 Deposit + Loan을 Asset 이상으로 운영하고 있는 유일한 금융사입니다. Asset대비 Loan의 비중이 45%로 상당히 높은 대출을 운용하고 있습니다.

BAC 역시 JPM에 비해 상대적으로 높은 수준의 대출비중을 유지하고 있습니다. 금리인상기에 JPM보다 BAC를 추천하는 것은 상당히 합리적이라 판단됩니다.

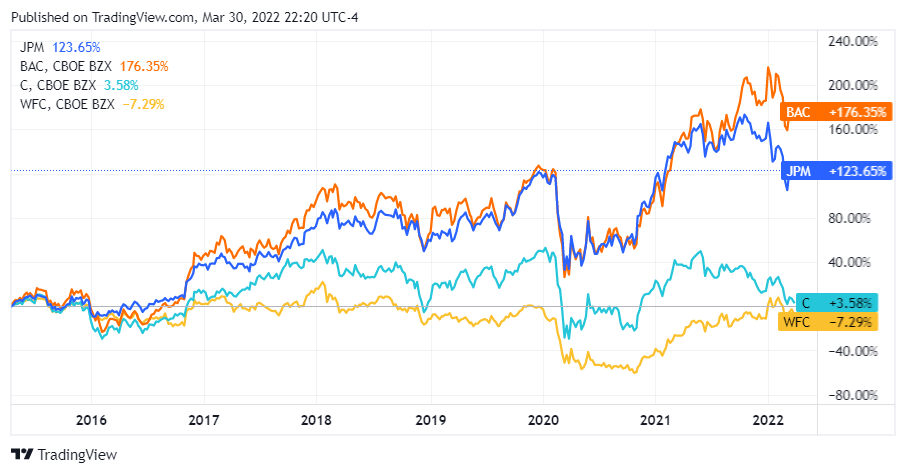

미국 금융주 주가비교 및 시장 판단

최근 1년간 미국시장에서 가장 큰 키워드는 금리인상이였습니다. 물가압박이 빠른 금리인상을 요구하고 있죠.

금리인상의 키워드가 본격적으로 시작된 2021년부터 현재일 까지 4대 금융주의 주가입니다.

JPM과 C는 저조한 수익률을 보인 반면, BAC와 WFC는 상당히 높은 주가수익률을 보이고 있습니다.

JPM은 높은 이자수익에도 불구하고 수익구조가 비이자수익이 높기때문에 BAC와 WFC에 비해 시장에서는 매력도가 낮다고 판단한 결과입니다.

WFC는 높은 이자수익 + 수익개선으로, BAC는 높은 이자수익에 대한 매력도가 높습니다.

현재 시장에서는 1순위로 WFC와 BAC를 2순위로 JPM을 선택하고 있으며, 씨티는 완전히 외면된 모습입니다.

5년 이상 장기간의 우시계열로 보면, 가장 매력도가 높은 것은 당연히 JPM입니다.

금리인상이 마무리될 것으로 예상되는 2024년부터는 비이자수익성이 높은 JPM의 매력도가 높아질 수 있습니다. 과거 수년간 JPM은 이를 증명해왔죠.

Summary

"금융주는 모두 똑같다" 라고 얘기하기도 하지만 각 종목별로 내부 실상은 완전히 다릅니다.

실적의 차이가 주가의 차이를 보이고 있죠.

BAC WFC는 금리인상기인 현재 필수적으로 보이고, JPM은 1~2년간 매력이 상대적으로 낮아보이고, C는 아직 가망이 안보입니다.

C가 WFC처럼 실적개선에 성공한다면?

그래도, JPM은 가장 높은 이자수익을 버는 기업인데?

BAC WFC는 너무 올랐는데?

단 하나의 금융주를 선택하는 건 어려운일입니다.

하나의 선택이 어렵다면, ETF를 통해 접근하는 것 역시 상당히 좋은 투자방법입니다.

'미국 주식' 카테고리의 다른 글

| 엔디비아 AMD 인텔, 미국 반도체 기업 비교분석 [NVDA AMD INTC] (0) | 2022.05.14 |

|---|---|

| AMD 주가 전망 [22년 1분기 실적] : 데이터센터에 대한 자신감 (0) | 2022.05.04 |

| 러시아 우크라이나 종전 수혜주 : 전쟁이 끝나면 필요한 것! (1) | 2022.03.29 |

| 100달러 이하 미국주식 추천 TOP5 [2022년] (0) | 2022.02.08 |

| 아마존(AMZN) 성장 리스크(Risk) : 클라우드 점유율 하락 (0) | 2021.11.16 |

댓글