INTRO

투자에 가장 큰 흐름은 글로벌 경기 사이클을 보고 투자하는 것입니다.

주식, 채권, 원자재는 자본주의 하에서 우상향하며, 우상향 속에서 수많은 상승과 하락이 있습니다.

경기가 좋을때는 주식 비중을 높히고, 경기가 꺽여 내려갈때는 채권비중을 높힘으로서 장기적으로 안정적인 투자 전략을 세울 수 있습니다.

2022년 상반기는 원자재만이 살아남는 원자재의 시즌이였지만, 2022년 하반기 ~ 2023년은 채권과 주식의 시즌이 될 것으로 전망하며, 어느 자산에 투자해야하는지 알아보겠습니다.

2022년 하반기 우리는 경기사이클의 어디에 와 있는가?

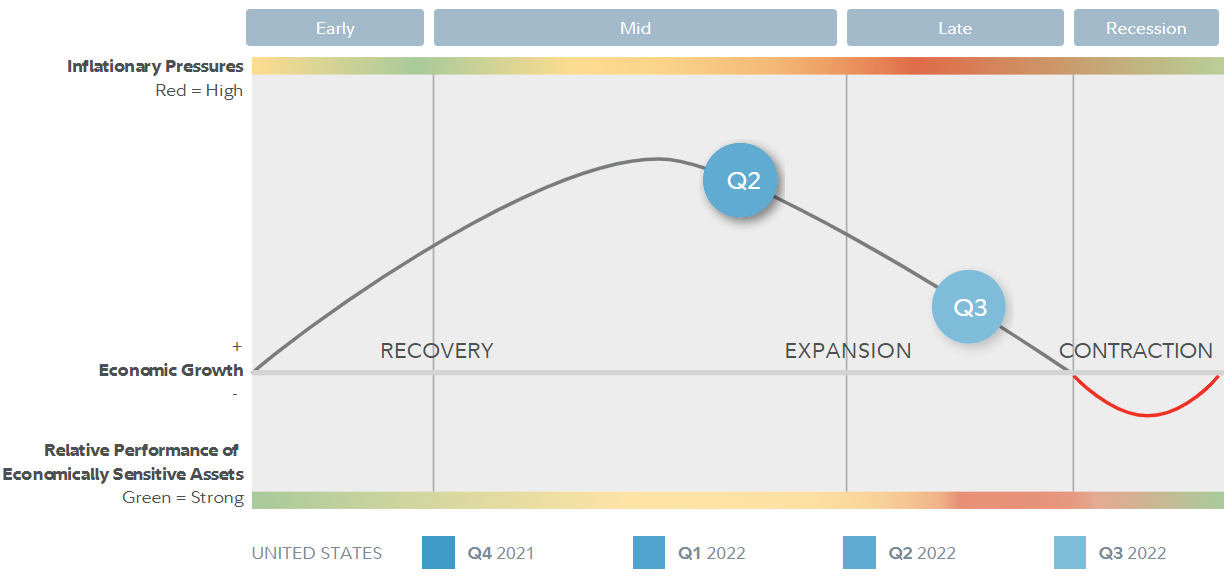

위 자료는 우리가 경기사이클의 어느 시점에 와 있는지 보여주고 있습니다.

우리가 보아야 하는것은 Korea가 아닌 US 미국의 사이클입니다.

수출로 먹고사는 우리나라는 미국과 중국의 사이클에 따라 우리나라 경기 전망이 따라가기 때문이죠.

미국은 21년 4Q ~ 22년 2Q까지 경기확장단계에 있었지만, 22년 3Q에 경기확장 후반부로 이동했습니다.

높은 인플레이션, 중앙은행의 긴축 등의 영향이 미국 경기를 후반부로 이끌고 있습니다.

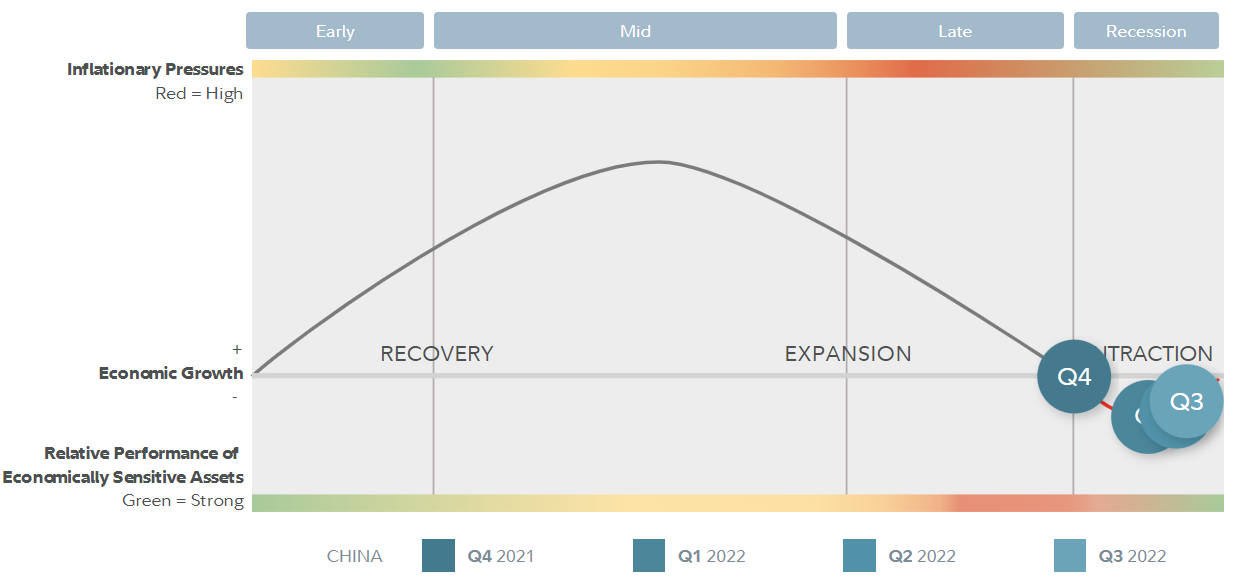

전세계 국가가 경기확장의 후반부를 지나고 있는데 반하여, 중국은 경기침체구간을 지나고 있습니다.

강력한 경기부양책과 금리인하 등으로 곧 경기확장 초기단계로 들어설 것으로 기대되고 있으며, 성장침체에서 벗어날 조짐이 보이고 있습니다.

실물경기를 보고 판단해보자

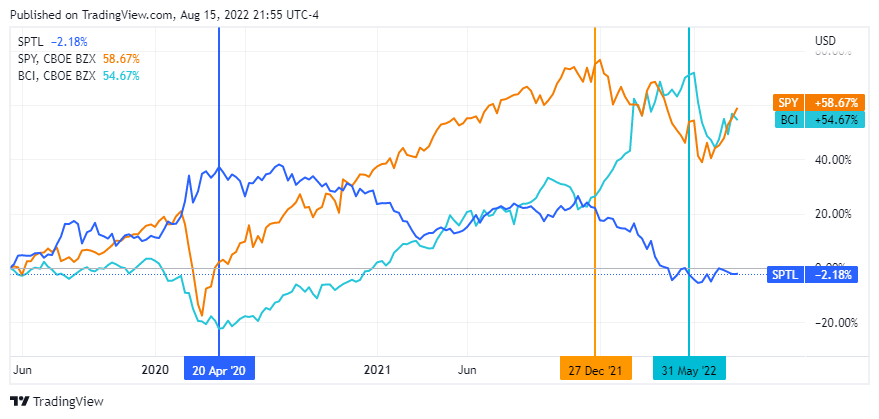

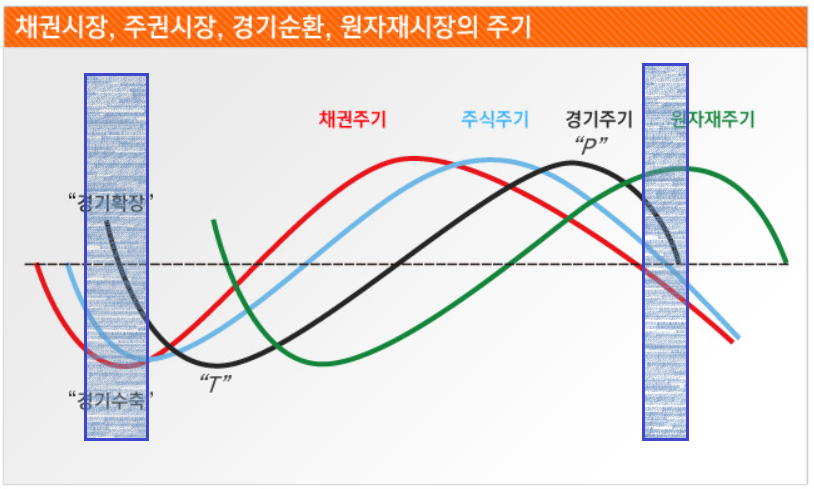

채권, 주식, 원자재는 각기다른 특성으로 인해 각 자산의 고점과 저점이 경기순환 사이클에 따라 다르게 나타납니다.

채권은 가장 먼저 고점과 저점을 만들고, 이어서 주식과 원자재가 따라 고점과 저점이 나타나죠.

실물자산에서도 동일하게 나타나는지 검증은 필수적이죠.

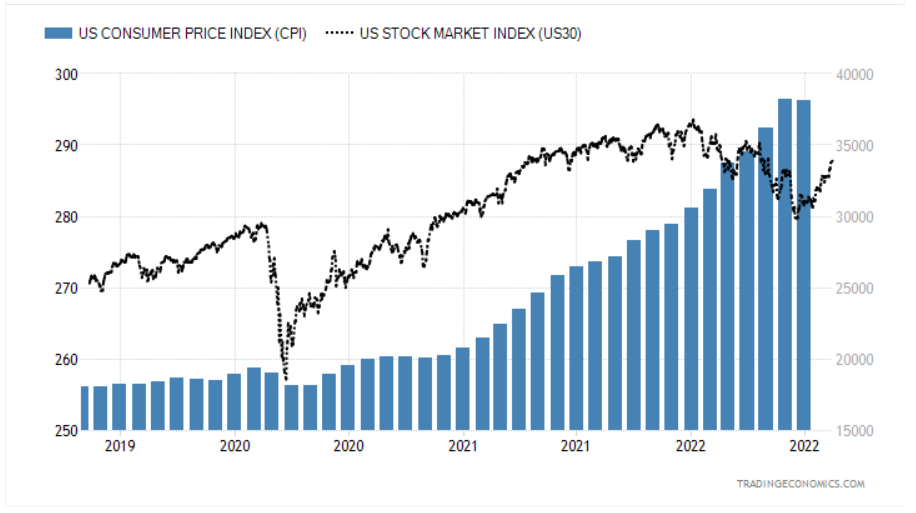

# SPTL : 미국장기채권 #SPY : 미국 주식시장 #BCI : 원자재

코로나19라는 비정상적인 상황이 있었지만, 이를 감안해서 보더다로 채권, 주식, 원자재 순으로 고점을 찍었음을 보여줍니다.

코로나19라는 강력한 경기침체 요소가 채권, 주식, 원자재의 저점과 고점을 모두 동시에 만들어버렸고, 이후 강력한 경기부양책으로 인해 시장이 매우 빠르게 반등하였습니다. 이때 주식은 원자재보다 빠르게 반등 후 고점을 만들었고 이어서 원자재가 고점을 형성하였죠.

원자재 ETF는 선물로 거래되기 때문에 원자재주기를 정확히 보여주기 어려울 수 있습니다.

# 변동성이 너무 심하기 때문이죠.

미국 CPI를 보면, 현재 고점을 형성하고 떨어지려는 추세의 초기단계에 있습니다.

그렇다면 우리의 현재상황은 어디일지 생각해보면,

경기확장의 마지막일 확률이 높아보이지만, 자산가격의 반응과 다수 경제지표들을 보았을땐 경기수축단계 초기에 있을 확률도 높아보입니다.

# 지나고 나야 그때가 침체였구나 라고 알게되죠.

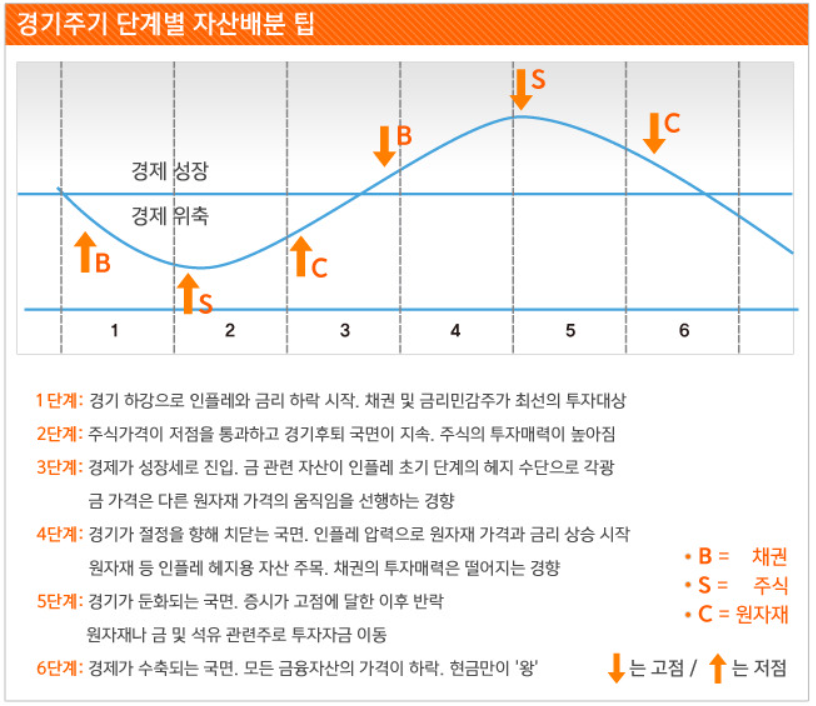

그렇다면 무슨 자산을 사야될까?

현재 경기주기는 분명 5단계는 넘은것같고, 6단계와 1단계 어딘가에 있는듯합니다.

6단계라 판단되면, 달러, 엔화 등 현금비중과 경기방어주의 비중을 높혀야하며,

1단계라 생각되면 채권과 경기민감주의 비중을 높여햐 할 것입니다.

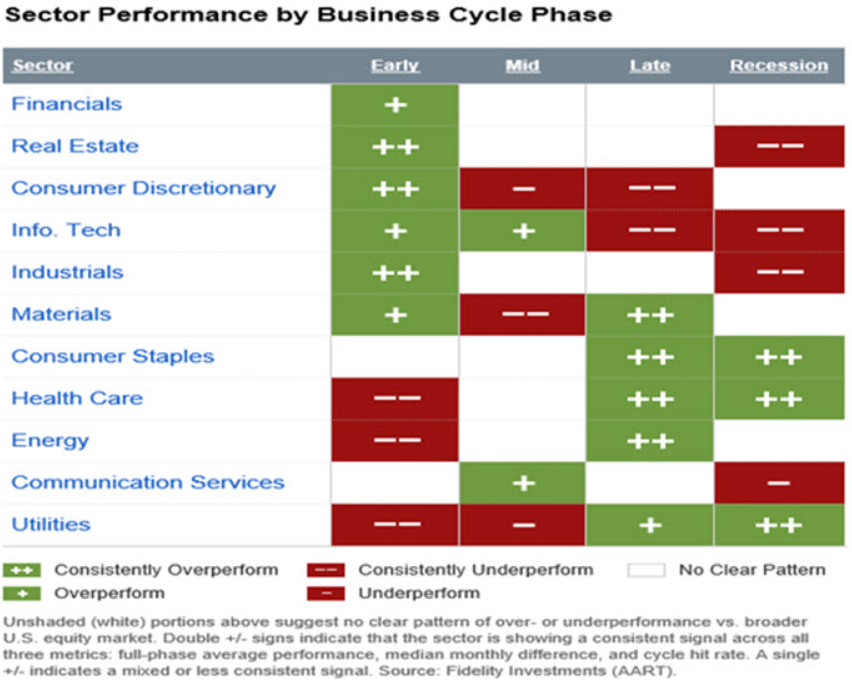

Late 사이클 후반부와 리세션 단계에서 가장 좋은 주식은 헬스케어와 필수소비재입니다.

유나이티드헬스그룹(UNH), 존슨앤존슨(JNJ), P&G(PG), 코카콜라(KO), 펩시(PEP), 코스트코(COST) 등이 주된 종목들입니다.

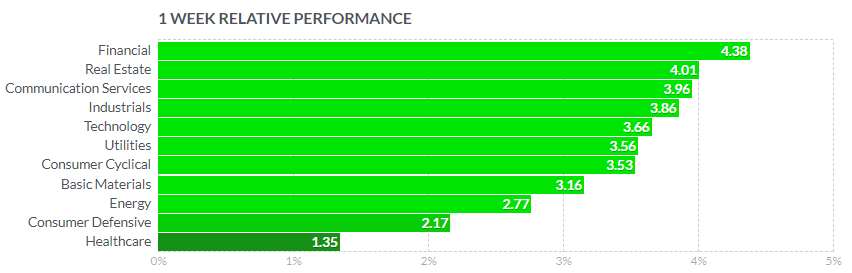

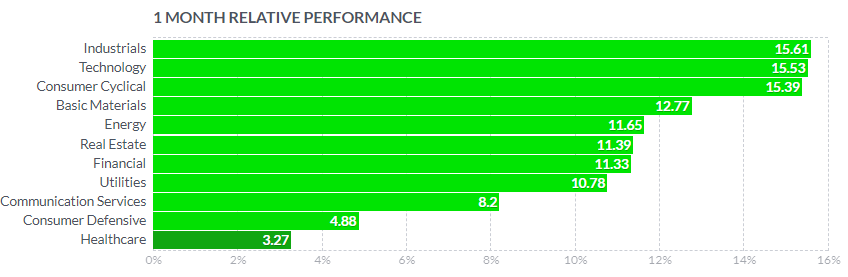

최근 시장의 분위기는?

주식시장만 놓고 보면, 경기민감주인 IT, 경기소비재, 금융, 산업재 등 색터가 강한 반등을 보였습니다.

시장은 이미 경기는 바닥을 지나고 있다고 생각하고 있습니다.

정확히는 경기는 바닥이 얼마 남지 않았지만, 경기가 둔화될때 미 연준이 다시 금리를 내려 경기를 살려줄 것이라 생각하고 있기 때문이죠.

그러나, 연준은 아직 그럴 의사가 없어보입니다. 시장이 너무 빠르게 한발 앞서나가지 않았나 생각됩니다.

2022 하반기 ~ 2023년 유망한 자산은?

시장은 연준을 너무 과도하게 믿고 있습니다. 채권시장 역시 그렇죠.

연준은 물가가 확실히 잡히기 전까지 금리를 내리지 않을것이며, 미국의 고용 등이 상당히 강하기 때문에 생각보다 오랜기간 3.5%수준 이상의 금리를 유지할 것입니다.

주식보다는 현금비중을 유지하는 것이 중요할테고,

주식시장이 반등할떄마다 경기민감주(IT, 경기소비재)등을 줄이고 필수소비재, 헬스케어, 금융주(일부)로 포트폴리오를 구성하는 것이 좋아보입니다.

경기민감주인 금융주를 가져가는 이유는 예상보다 빠른 경기사이클에 대응하기 위함이며, IT, 소비재보다 높은 수준의 배당을 주기떄문에 물리더라도 배당으로 버틸 수 있기 때문입니다.

또한, 장기금리가 3.2~3.5% 수준에서 미국채를 매수하면 좋겠지만, 그 수준까지 안온다면 3%이상에서는 장기적으로 괜찮은 수준이라 생각됩니다.

** 모든 투자의 책임과 판단은 본인의 결정에 따라야합니다 **

'K군 Rich Project > Invest Story' 카테고리의 다른 글

| 엔화 투자 이유 : 미국 인플레이션 완화 기대감 (0) | 2022.07.18 |

|---|---|

| 미국 국채 금리 적정수준 확인 [채권시장 패닉 22.06.15] (0) | 2022.06.15 |

| 미국 금리인상 전망 : 금융주, 은행주 추천 이유[2022. 03] (1) | 2022.03.16 |

| 애플 메타버스 전략 : 이미 시작된 메타버스 세상 (1) | 2022.01.24 |

| S&P500 PER 저평가 종목? [창업으로서의 투자란?] (0) | 2021.12.22 |

댓글