INTRO

2022년 미국은 본격적으로 금리인상기에 돌입합니다.

3월 FOMC 전까지는 금융시장이 금리인상에 대비하도록 시간을 주었다면, 3월 기준금리 인상은 본격적인 금리상승의 시작일 것입니다.

2021년 미국 금융주와 은행주는 금리인상에 대한 기대감으로 높은 주가상승폭을 보였습니다.

2021년 높은 상승률에도 지속적으로 금융주와 은행주에 대한 비중을 높게 가져가는 것이 좋을것이라 판단하고 있습니다.

금융주 및 은행주에 대한 비중확대 근거

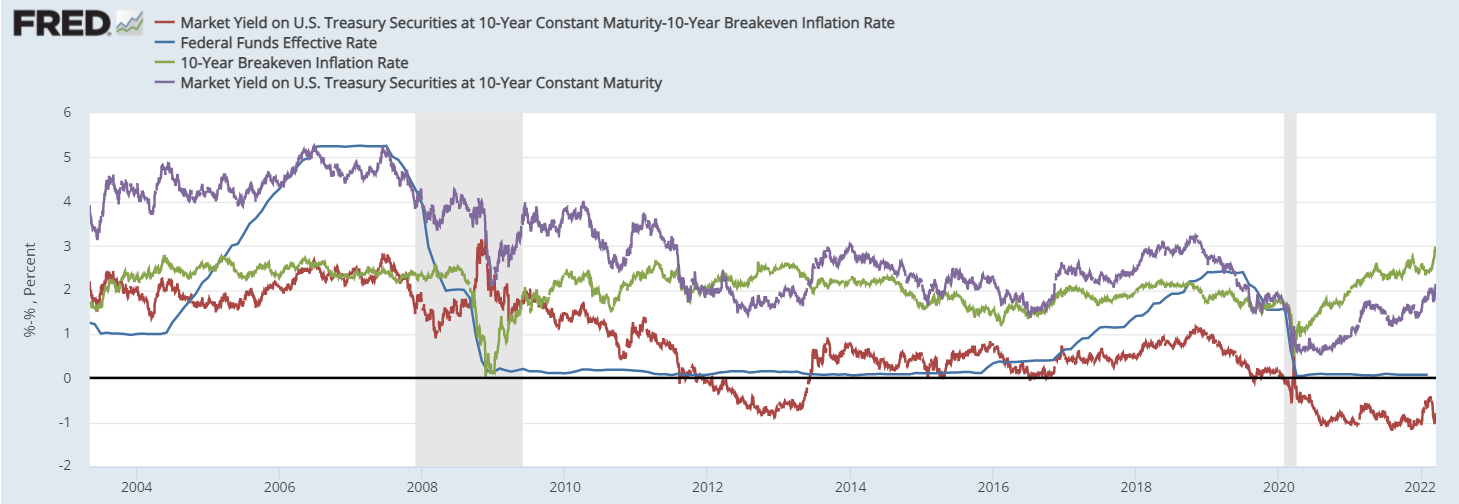

#10년물 실질금리 #미국 10년물 금리 # 미국 10년물 BEI(기대인플레이션) # 미국 기준금리

미국 가치주 중 특히 금융주에 대한 비중을 상승에 대한 이유는 실질금리에 있습니다.

실질금리란 명목금리에서 물가상승률을 마이너스 한 값이며, 물가상승률을 감안했을때 실제 국채 수익률을 나타내는 지표입니다.

현재일 기준 미국 10년물 실질금리는 마이너스입니다. 간단히 말해 10년물 국채에 투자했을때, 물가상승률을 감안하면 손실이라는 것이죠.

3월 FOMC와 5~6월 미국 소비자물가지수(CPI) 발표를 기점으로 실질금리가 마이너스에서 플러스로 빠르게 상승할 것으로 생각되기 때문에 미국 가치주와 금융주에 대한 비중 확대가 긍정적일 것이라 예상합니다.

실질금리 상승을 예상하는 이유

미국 10년물 실질금리는 2020년 코로나19로 인해 제로금리를 시행하며 빠르게 -1.0%대로 하락했습니다.

그 이후 FED는 시장에 금리상승에 대한 시그널을 지속적으로 보낸 결과 10년물 명목금리는 2%대 까지 상승했지만, 10년물 실질금리는 -1%대를 지속적으로 유지했습니다.

| 실질금리 = 명목금리(기준금리&시장금리) - 물가상승률(기대 인플레이션, BEI) |

3월 FED는 금리인상을 본격적으로 시작할 것입니다. 명목금리가 상승하는 직접적인 요소입니다.

그러나, 실질금리 상승에 FED의 금리인상보다 더 중요한 것은 물가상승률이 빠르게 안정화 될 수 있다는 것입니다.

지난 3월 10일 발표된 CPI지수는 YOY 7.9%를 나타냈습니다. 상당히 높은 수치이죠.

그러나, 2021년 5~6월 CPI YOY 상승률은 5%대를 유지했습니다. CPI 상승률이 올해 5~6월부터 빠르게 하락할 수 있다는 것이죠.

명목금리는 지속적으로 오르고 물가상승률이 낮아진다면, 실질금리 상승은 명확해보이며 상승 속도 역시 상당히 빠른 속도가 되지 않을까 예상할 수 있습니다.

실질금리가 주식시장에 미치는 영향

실질금리가 상승한다면 주식시장에는 어떻게 반응을 할지 예상하고 대비하는 것이 중요합니다.

자료(삼성증권)에 따르면, 주식시장과 미국 실질금리와의 상관관계는 높아졌으며, 반대로 명목금리와의 상관관계는 금융위기 이후 상관관계가 낮아졌음을 알 수 있습니다.

# 2008년 이후 지속적인 디플레이션과 저금리 정책의 영향이 크게 나타납니다.

즉, 미국의 실질금리가 상승하는 국면에 주식시장이 강세를 띄기 어려웠다는 것을 의미합니다.

과거 데이터 상 실질금리가 마이너스에서 플러스로 전환되는 국면은 2013~2014년의 사례가 있습니다.

# 상단 FRED 자료 참조

해당 기간동안 성장주 VS 가치주 간 성과를 단순히 보자면 큰 차이가 있다고 하긴 어려워 보입니다.

지난 10년 이상의 기간이 성장주의 시대라는 점을 감안하면, 성장주의 상승률이 둔화되어 Flat해졌다는 점에서 가치주의 상대적 우위였다고 생각할 수는 있습니다.

최근 시장에서 실질금리와 가치주의 수익률 간 상관관계는 상당히 높게 나타나고 있습니다.

2013~2014년과 2018~2022년을 단순비교하는 것은 적절하지는 않지만, 두 기간에서 가치주의 성과가 이전보다는 개선되었다는 점을 감안하면 실질금리 상승을 대비하여 가치주 비중을 늘리는 것을 고려해볼만 할 것 같습니다.

2022년 실질금리 상승은 무엇이 다른가?

2021년 12월 말, 미국 10년물 실질금리는 최저를 찍고 빠른속도로 반등했습니다.

우연의 일치일 수 있지만, 2021년 12월 말, 실질금리가 상승하자 미국시장은 빠르게 조정구간에 들어섰습니다.

인플레이션이 안정화 되며 실질금리가 상승하였고, 자산축소 우려와 함께 미국시장은 조정에 들어갔습니다.

5~6월 인플레이션이 안정화 되면, 실질금리는 상승할 것입니다.

그러나, 5~6월 실질금리 상승에 따른 시장에 조정은 크지 않을 수 있을 것이라 판단됩니다.

이미 1~2월 상당부분을 반영하지 않았을까 생각되기 때문이죠.

본격적인 금리인상이 성장주에는 긍정적인 요소는 아니라는 점에서 지수 상승률은 둔화될 수 있을 듯 합니다.

가치주, 금융주와 함께 실적좋은 빅테크는 가치주 이상으로 배당, 자사주매입, 현금흐름을 가지고 있다는 점에서 긍정적인 선택이 될 수 있을 듯합니다.

Summary

1. 미국 기준금리 상승 우려에도 실질금리는 움직이지 않음

2. 미국 소비자물가(CPI) 상승세는 5~6월 둔화될 것.

3. 기준금리 인상 + CPI 상승률 둔화는 실질금리 상승으로 이어질 수 있음

4. 러시아 전쟁의 불확실성으로 시장이 일시적으로 망가졌지만 더이상 러시아 전쟁이 시장에 미치는 영향은 제한적

5. 일정수준의 실질금리 상승은 1~2월 시장이 상당부분 반영했다고 판단됨.

6. 실질금리 상승은 금융주, 가치주에 가장 긍정적이며, 일부 실적기반 빅테크 까지 긍정적이지만, 실질금리의 과도한 상승은 다시한번 성장주 주가 조정가능성이 있음.

7. 가치주와 금융주의 비중을 높히는 것이 안정적인 포트폴리오가 될 것이라 판단됨.

'K군 Rich Project > Invest Story' 카테고리의 다른 글

| 엔화 투자 이유 : 미국 인플레이션 완화 기대감 (0) | 2022.07.18 |

|---|---|

| 미국 국채 금리 적정수준 확인 [채권시장 패닉 22.06.15] (0) | 2022.06.15 |

| 애플 메타버스 전략 : 이미 시작된 메타버스 세상 (1) | 2022.01.24 |

| S&P500 PER 저평가 종목? [창업으로서의 투자란?] (0) | 2021.12.22 |

| 미국 디폴트, 채권 및 주식 등 자산에 미치는 영향 (0) | 2021.09.27 |

댓글