8월 Portfolio 비중 및 손익(말일기준)

|

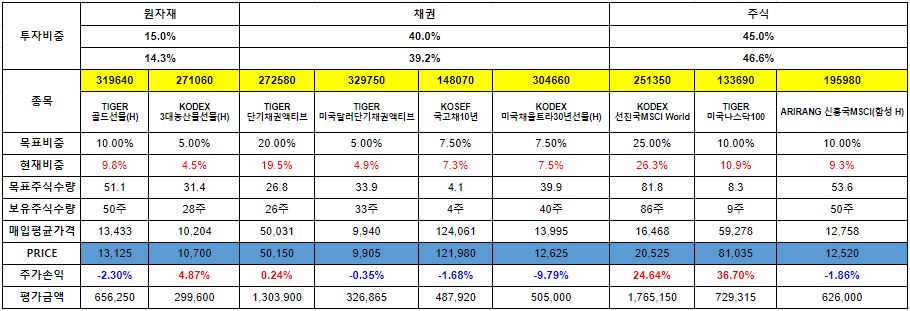

▶ 21년 개인연금 포트폴리오의 종목별 비중입니다.

▶ 미국시장과 신흥시장간 격차가 크게 벌어지며, 수익률차이가 상당히 많이 생겼습니다.

▶ 7월 리벨런싱 이후 주식/채권/원자재간 비중이 1%가량 차이를 보였다는 것에서 자산간 괴리가 획실히 보이는 것 같습니다.

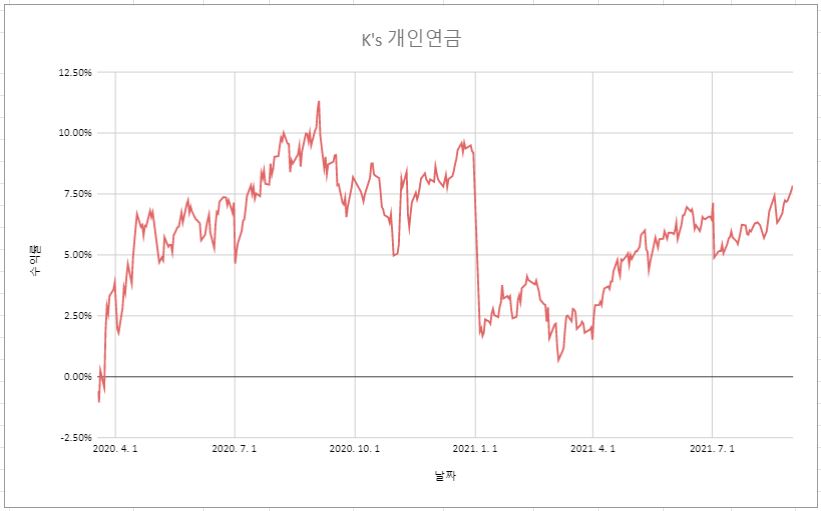

월별 손익 및 누적실적

|

|

▶ 지난 8월의 KOSPI시장은 -0.1%이긴 하지만 2개월 연속 마이너스 수익률을 기록하였습니다.

▶ 신흥국 시장에서 상당한 자금이 빠져나가며, 신흥국 전반적으로 큰 조정을 받았습니다. 8월 마지막거래일에 크게 반등하며 9월 시장을 긍정적으로 바라볼 여지가 있어 보입니다.

▶ 제 포트폴리오는 미국시장에 집중되있기 때문에 코스피 시장과 상관관계는 낮습니다.

▶ 미국 포트폴리오 수익률(1.5%)보다 연금포트폴리오 수익률(1.7%)이 높은 이유은 ETF가 모두 환노출이기 때문입니다. 게다가 달러채권까지 보유하며 달러가치 상승분의 효과가 드러난 결과입니다,

** 환율을 제외한 달러기준 수익률입니다. **

** 매년 1월과 7월에는 자금투입과 함께 정기리벨런싱을 진행하므로 수익률이 희석되는 듯한 그래프를 보입니다. **

'K군 Rich Project > Monthly Portfolio Return' 카테고리의 다른 글

| 21년 9월 K's 개인연금펀드 Portfolio 실적발표 (0) | 2021.10.02 |

|---|---|

| 21년 9월 K's 미국주식 Portfolio 실적발표 (0) | 2021.10.02 |

| 21년 8월 K's 미국주식 Portfolio 실적발표 (0) | 2021.09.01 |

| 21년 7월 K's 개인연금펀드 Portfolio 실적발표 (0) | 2021.08.02 |

| 21년 7월 K's 미국주식 Portfolio 실적발표 (4) | 2021.08.01 |

댓글