INTRO

국내 증시가 외국인의 지속적인 매도로인해 연일 조정받고 있습니다.

그러나, 현재 시장이 하락하는 명확한 이유를 찾기 어렵습니다. 명확한 이유가 없는 조정장은 우리에게 기회로 작용할 것입니다.

"조정장에서는 자신의 포트폴리오의 실적을 재 점검하고 리벨런싱 하라"

네이버의 2분기 실적을 돌아보며, 네이버를 지속적으로 비중을 높혀도 될지 알아보겠습니다.

* 네이버 2분기 실적을 이미 확인하신 분들은 아래 "네이버 주가전망"으로 바로 이동하시면 시간을 아낄 수 있습니다.*

네이버 2분기 실적발표 Review

|

2021년 2분기 네이버의 실적입니다.

2분기의 실적은 전반적으로 양호했습니다. 시장의 컨센서스를 상회하는 실적이였지만 어닝서프라이즈라고 할 정도는 아닌듯 합니다.

영업이익 YOY 8.9% 성장하며, 코로나의 영향으로 인한 역기저효과가 있었음에도 꾸준한 성장을 이루어냈습니다.

그럼에도, 네이버에게 이번 2분기 실적을 세세히 보면 매우 의미있는 성장이였습니다.

사업별 매출 실적

|

네이버의 2분기 각 사업별 매출입니다.

이전까지 네이버 매출의 50%이상은 서치플렛폼에서 발생했습니다.

네이버 서치플렛폼은 검색과 디스플레이 광고를 통한 매출입니다. 네이버의 메인 화면에 붙어있는 수많은 광고들이죠.

이번 2분기에는 네이버의 서치플렛폼 매출이 50%이하로 줄어들었습니다.

그만큼 커머스, 핀테크, 콘텐츠, 클라우드의 사업이 성장을 크게 보이고있으며, 지금까지 뿌려놓은 수많은 씨앗들이 성장하여 거두어들이는 단계라는 것입니다.

혹시 서치플렛폼 매출이 줄었기 때문에 매출비중이 50%이하로 줄은거 아니냐라는 의문이 있을 수 있습니다.

|

게다가, 미국시장의 구글과 페이스북의 2분기 실적발표에서 폭발적인 광고 매출을 보였습니다.

현재 광고시장은 그 어느때보다 좋은 시장입니다.

네이버 서치플렛폼 역시 YOY 21% 성장하는 상당한 성장을 보였습니다. 세부적으로 검색광고는 14%, 디스플레이 광고는 48%라는 성장을 보이며 서치플렛폼 성장 둔화에 대한 우려는 없어도 될 듯 합니다.

|

|

YOY 성장률 40%대를 보이는 커머스와 핀테크입니다.

커머스에서 주목해볼 만한 시장은 "쇼핑라이브"입니다. 네이버 쇼핑라이브 매출은 YOY 17배 성장했습니다.

작년까지는 네이버에 쇼핑라이브라는 플렛폼이 있구나, 새로운 성장동력, 새로운 커머스이구나 정도로 생각되었던것이 이제는 실제 우리 실생활로 침투하고 있습니다. 주변에서 점점 쇼핑라이브를 많이 사용한다는 것을 느끼고있으며, 저역시 쇼핑라이브를 간혹 사용한다는 것이죠.

핀테크의 네이버페이는 결제액기준 YOY 40%대 성장을 보이고 있습니다.

핀테크에서 가장 큰 기대감은 네이버파이낸셜의 상장이지 않나 싶습니다 :D 카카오가 이걸 참 잘하죠

|

|

네이버의 콘텐츠는 아직 투자를 지속하는 사업이며, 글로벌 시장을 목표하고있습니다.

웹툰이 상당한 점유율을 가지고있지만, 해외시장을 공략해야하고 네이버의 메타버스 플렛폼인 제페토는 로블룩스와 함께 글로벌 메타버스 시장을 양분하고 있습니다.

아직은 성장이 강한 분야는 아니지만, 제페토를 조금씩 수익화 단계에 접어들며 YOY 2배의 매출을 보였습니다.

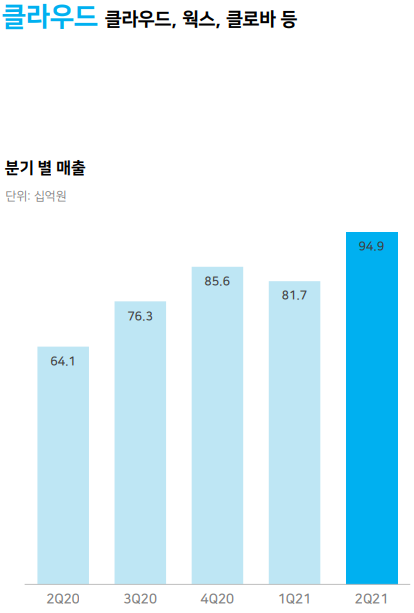

클라우드 시장은 네이버의 숨겨진 성장요소 중 하나이죠.

네이버 클라우드 매출은 YOY 70% 성장을 보이며 2분기 가장 높은 성장세를 보였습니다.

특히, NH농협 삼성그룹사 등을 고객사로 확보하며, 글로벌 탑티어 클라우드사와 경쟁중입니다.

미국에서 클라우드 시장은 상당히 높은 프리미엄을 받는 산업인데, 국내에서는 상대적으로 주목하지 않는 저평가된 산업 중 하나이지 않나 싶습니다.

네이버 주가 전망 : 조정은 기회

네이버 주가 전망 : 주가는 하락, 펀더맨털은 상승

네이버 주가는 45만원의 고점을 찍고 이후 약세를 보이고 있습니다.

네이버의 주가가 최근 약세를 보이는 이유로는 미국 아마존의 실적이 영향이 있지 않나 생각됩니다.

네이버의 매출은 사실상 광고와 쇼핑 두 분야가 가장 중요합니다. 미국의 아마존과 구글을 합친 한국기업이라는 것이죠.

네이버에게 두 분야 중 더 중요한 것은 쇼핑일 것입니다. 쇼핑이 현재 매출보다는 성장이 강하기 때문입니다.

|

최근 아마존과 네이버의 주가가 꺽이기 시작한 시점은 상당히 비슷한 시점입니다.

아마존은 2분기 실적발표에서 컨센서스를 하회하며, 전자상거래 업체의 성장이 둔화되는 것이 아니냐는 의문을 제기하게 만들었습니다.

미국의 경우 코스트코, 월마트 등 기존 소매업체들도 모두 이커머스에 뛰어들었고, 국내의 경우에도 SSG, 롯데마트 등 대형업체부터 동네 중형 마트까지 최근에는 모두 배송서비스와 앱결제 등 전자상거래를 구축하여 운영됩니다.

그럼에도, 현재 주가조정은 네이버를 상당히 매력적인 가치 구간에 들어서고 있다고 판단됩니다.

아마존의 실적을 보면 YOY 20% 성장을 보였습니다. 절대적인 성장은 상당한 수준입니다.

네이버도 매출 YOY 30%대 성장을 보이고 있습니다. 국내 시가총액 3위 기업이 매년 30%씩 성장하는 것입니다.

시장의 컨센서스가 과도하게 높은 것이죠. 당연히 기대감 하락으로 주가는 조정구간에 들어서는 것이구요.

우리가 보아야 할 것은 성장과 실적입니다. 주가가 빠질수록 매력적인 구간입니다.

|

최근 코스피시장이 상당히 하락세가 강하게 나타나고 있습니다.

조정장에서 상대적으로 조정이 약하게 일어나고, 실적이 뒷바침되는 기업은 강한 반등을 기대할 수 있습니다.

조정의 바닥은 어디인지 모르나, 네이버 주가가 10% 20% 더 빠지도 네이버라는 기업의 펀더맨털은 변하지 않습니다.

레버리지만 없다면 얼마든 버틸 수 있습니다.

** 모든 투자의 책임과 판단은 본인의 결정에 따라야합니다 **

'국내 주식' 카테고리의 다른 글

| 엔씨소프트 주가 : 신작이 문제가 아니다! (1) | 2021.08.27 |

|---|---|

| LG화학 주가 폭락 : 매수하지 않는 이유 (1) | 2021.08.25 |

| 카카오뱅크 주가 : 몇년을 바라보고 투자할 것인가 (0) | 2021.08.16 |

| SK하이닉스 주가 급락 : 그럼에도 매수한 이유 (4) | 2021.08.12 |

| 씨에스윈드 주가 : 바이든 인프라 법안 수혜주 (1) | 2021.08.11 |

댓글