INTRO

|

| TESLA 실적발표 |

모든 주식 중 미래가치를 가장 많이 끌어와 주가에 선반영한 테슬라의 2분기 실적이 발표되었습니다.

테슬라의 실적이 중요한 이유는 미래가치를 당겨온 것에 대해 증명해야하기 때문입니다. 또한, 현재 가장 성장성 있다고 판단되는 전기차와 2차전지를 대표하는 실적이기도 하죠.

테슬라의 2분기실적과 성장지표를 알아보겠습니다.

# 이전 실적발표 및 전망 : 테슬라 주가 - 모델Y 성장을 기대할 시점 [1분기 실적발표]

테슬라[TSLA] 2분기 실적발표

|

| TESLA 실적발표 |

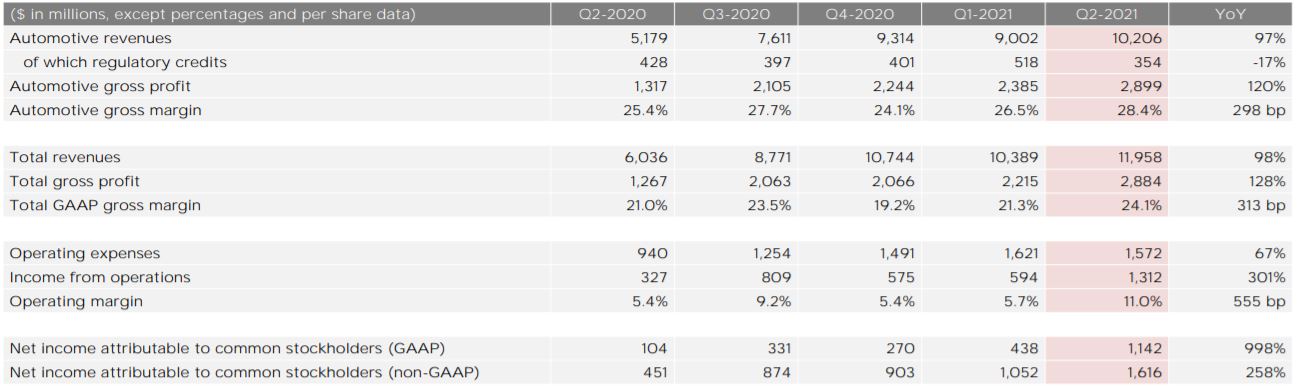

2021년 2분기 테슬라의 실적지표입니다.

테슬라의 이번분기 실적은 어닝서프라이즈를 기록하며, 미국 빅테크기업은 견고하고, 전기차 시장 역시 급격한 성장단계에 있다는 것을 증명하였습니다.

EPS 1.45달러를 발표하며, 컨센서스를 크게 상화하였고, 매출역시 120억달러를 기록하였습니다.

테슬라 2분기 전기차 인도량은 201,304대를 인도하며, 연초 제시한 21년도 가이던스인 75만대를 상회할 수 있을 것으로 예상되고있습니다.

테슬라 실적발표의 주요사항은 아래 3가지로 압축할 수 있습니다..

| 실적발표 키워드 |

1. 사상최초 분기 영업이익 10억달러 돌파 2. 반도체 공급 부족에도 굳건한 전기차 인도량 3. 유럽, 중국 전기차 시장 경쟁 리스크 |

테슬라 수익성 향상

|

| 테슬라 실적 |

테슬라의 2분기 실적은 지난 1분기에 이어서 꾸준히 좋은실적을 보였습니다.

특히 테슬라가 가지고 있던 가장 큰 리스크 중 하나가 수익의 대부분이 자량이 아닌 온실가스 크레딧 수익이라는 점이였습니다. 전기차로 수익이 안된다는 것이였죠.

그러나, 2분기에는 온실가스 크레딧 수익 354M으로 지금까지 가장 적은 분기임에도 사상최대 영업이익을 기록했습니다.

테슬라가 분기 영업이익 10억달러를 돌파하는데, 온실가스 크레딧, 비트코인 등 보다는 순수히 전기차 판매로 인한 수익이 상당부분 차지한다는 점에서 순이익 퀄리티가 그 어떤때보다 높다고 할 수 있습니다.

2분기에 비트코인 가격하락으로 인한 손실을 영업비용에 반영하여 처리했다는 것을 감안한다면 앞으로는 테슬라에게 전기차 수익성 이야기를 하는 것은 적절하지 않을 수 있을 것입니다. 물론 더 오랜기간 지켜보아야 합니다.

흔들리지 않는 전기차 시장 수요

|

| 테슬라 전기차 생산량 및 인도량 |

테슬라 전기차 성장세는 끊임없이 우상향하고 있습니다.

글로벌 전기차 시장에서 GM 폭스바겐 등 강력한 경쟁자들이 있지만, 전기차에서 만큼은 "테슬라"라는 브랜드가 하나의 가치로서 자리잡고있는 것이 아닌가 싶습니다.

2분기 전기차 인도량은 20만대 수준을 보이며 YOY 100% 이상을 보였습니다.

지난 2분기 글로벌 반도체 공급이 정상화 되지 않았다는 것을 생각하면, 테슬라의 생산능력 향상은 상당히 긍정적입니다.

실적발표에서 반도체 공급 부족이 완전히 해결되지 않아 생산능력(케파)를 100% 가동하지 못하고 있지만, 반도체 공급이 자신들의 전기차 생산에 미치는 영향은 제한적이라고 언급했습니다.

또한, 실적발표 자료를 통해 전기차 공급이 수요를 따라가지 못할정도로 수요가 폭발적이라는 것을 확인했습니다. 전기차가 우리 생활에 더욱 빠르게 침투하고 있다는 것을 반증하고있습니다.

2021년 테슬라가 제시한 전기차 인도량 가이던스는 75만대입니다. 현재수준이라면 무난히 75만대를 인도하고 80만대 이상역시 가능하지 않을까 생각됩니다.

중국과 유럽, 전기차 경쟁 심화

|

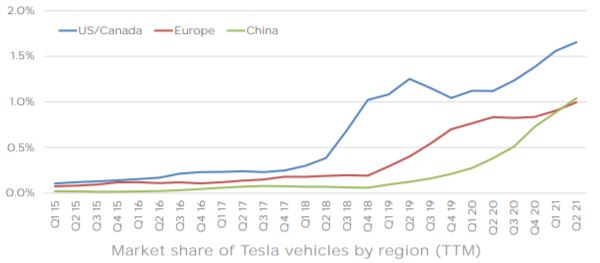

| 테슬라 지역별 점유율 |

테슬라의 2분기까지 각 지역별 점유율입니다.

신차 출시에서 전기차가 차지하는 비중이 약 8%대까지 상승했으며, 테슬라의 점유율 역시 꾸준히 상승하고 있습니다.

그러나, 현재 전기차 시장에서 가장 큰 시장은 미국이 아닌 유럽과 중국입니다.

|

| 2021년 월별 중국 전기차 시장 점유율 |

중국 전기차 시장은 5월까지 데이터로 들어나지는 않지만, 테슬라의 영향력이 점차 약화될 우려가 높습니다.

미국과 중국의 경쟁이 심화되고, 중국은 최근 자국기업 위주의 정책을 펼치고 있죠. 중국내에서 BYD의 전기차 출하량이 테슬라를 넘었다는 소식이 전해지고 있습니다.

미중무역갈등이 심화된다면 테슬라 역시 영향이 없을 수 없을 것입니다.

|

| 2021년 월별 유럽 전기차 시장 점유율 |

유럽은 전통 내연기관차 제조사의 강세로 점유율이 소폭 하락하고 있습니다.

유럽 역시 중국만큼 큰 시장이기 때문에 유럽과 중국에서 점유율 하락은 점차 테슬라의 벨류에이션을 낮출 수 있는 요소일 것입니다.

테슬라 주가 전망 - 전기차 시장은 성장!

테슬라 실적으로 증명

테슬라 주가가 조정구간에 들어서있습니다.

지난 1월이후 주가를 하락시킨 주요원인은 올해 가이던스가 시장보다 부족했다는 점과 전기차 시장에서 완성차업체들이 본격적으로 뛰어들며 경쟁이 심화되었다는 점입니다.

테슬라는 이번 2분기 실적발표를 통해 점유율 측면은 개선되는 지표를 보이지는 못했지만, 전기차 시장에 주된 리스크 중인 하나인 수익성이라는 부분을 개선된 결과를 보였습니다.

테슬라가 미래가치를 당겨온 것에 대한 결과를 실적으로 증명하는 과정 초입단계이지 않나 싶습니다.

현 시점부터 앞으로의 실적발표에서 테슬라가 수익성을 지속적으로 보인다면, 테슬라 상승 Page2가 시작될 수 있지않나 생각해봅니다.

전기차 퀄리티 문제 상존

테슬라가 수익성을 개선할 수 있었던 이유는 전기차 원가절감 부분이 빠지지 않습니다.

문제는 최근 중국에서 테슬라 전기차 28만대 리콜이 있었다는 점이요. 원가절감이 전기차 퀄리티 하락으로 이어져서는 안되는데, 테슬라가 과거부터 현재까지 가진 치부는 차량 마감이나 단차 등 퀄리티가 상당히 부족하는 점이죠.

중국에서 급가속 결함으로 인한 28만대 리콜은 세계에서 가장 큰 전기차 시장인 중국에서 점유율 하락과 테슬라의 품질문제에 대한 의문점이 지속 제기된다는 점에서 매우 부정적입니다.

GM, 포드, 폭스바겐 등 글로벌 완성차 업체와 경쟁하는 시점에서 품질문제가 지속 제기된다면, '테슬라'라는 브랜드 가치하락으로 연결될 것입니다.

** 모든 투자의 책임과 판단은 본인의 결정에 따라야합니다 **

2분기 실적발표 주요 기업

'미국 주식' 카테고리의 다른 글

| 아마존(AMZN) 성장 리스크(Risk) : 클라우드 점유율 하락 (0) | 2021.11.16 |

|---|---|

| 아마존(AMZN) 주가 전망 : 주의요망 [2분기 실적발표] (2) | 2021.08.06 |

| 넷플릭스(NFLX) 주가 전망 : 지속되는 성장 [2분기 실적발표] (5) | 2021.07.26 |

| 에어비앤비 주가 전망 : 반등 시작 (2) | 2021.06.12 |

| 디즈니 주가 - 글로벌 OTT 점유율 확장, 아쉬운 실적발표 (0) | 2021.05.20 |

댓글