INTRO

7월 포트폴리오 정기 리벨런싱이 다가왔습니다.

지난 6개월간 모인 자금이 이번 리벨런싱과 함께 투입됩니다.

주요 변경사항

포트폴리오 비중 조정 : 원자재 비중 하향 / 채권비중 하향 / 주식비중 증가

Main Story

기존 포트폴리오 (2021.01 ~ 2021.06)

| 투자비중 | 원자재 | 채권 | 주식 | |||||

| 15.0% | 30.0% | 55.0% | ||||||

| 종목 | IAU | BCI | SPIP | EMLC | SPTL | VTI | QQQ | VEU |

| 목표비중 | 10.0% | 5.0% | 12.5% | 10.0% | 7.5% | 25.0% | 15.0% | 15.0% |

수정 포트폴리오 (2021.07 ~ )

| 투자비중 | 원자재 | 채권 | 주식 | |||||

| 12.0% | 28.0% | 60.0% | ||||||

| 종목 | IAU | BCI | SPIP | EMLC | SPTL | VTI | QQQ | VEU |

| 목표비중 | 8.0% | 4.0% | 12.0% | 9.0% | 7.0% | 27.0% | 17.0% | 16.0% |

기존 포트폴리오에 비해 원자재 및 채권은 소폭 하향조정했으며, 주식의 비중은 상승시켰습니다.

채권 비중을 기존 30%보다 더욱 낮추고 주식비중을 상승시키는 것에 대해 리스크가 높다고 생각되었으나, 앞으로 금리에 대한 방향성과 지난 6개월간 자산변동성을 고려하여 조정하게 되었습니다.

포트폴리오 변경 이유 (1) 자산별 변동성

| 2017.04 ~ 2020.12 자산별 변동성 | |||||||

| IAU | BCI | SPIP | EMLC | SPTL | VTI | QQQ | VEU |

| 2.72% | 2.77% | 0.92% | 2.64% | 2.60% | 3.93% | 4.72% | 3.65% |

| 2021.01 ~ 06 자산별 변동성 | |||||||

| IAU | BCI | SPIP | EMLC | SPTL | VTI | QQQ | VEU |

| 4.09% | 3.65% | 0.80% | 2.20% | 3.32% | 2.46% | 2.59% | 1.75% |

| 변동률 증감 | |||||||

| IAU | BCI | SPIP | EMLC | SPTL | VTI | QQQ | VEU |

| 1.36% | 0.88% | -0.12% | -0.44% | 0.73% | -1.46% | -2.14% | -1.91% |

각 자산별 변동성 데이터입니다. BCI, EMLC의 데이터 기간이 짧아 2017년 부터 데이터를 기반으로 하였습니다.

자산배분 포트폴리오의 기본은 변동성이 높은 자산군의 비중은 낮게, 변동성이 낮은 자산의 비중은 높게하여 장기적으로 안정적인 수익률을 추구하는 것입니다.

# 주식 리밸런싱 중요성과 변동성 수확 [Volatility Harvesting]

지난 6개월간 각 자산별 변동성 중 금(IAU)의 변동성이 지난 3년간 변동성에 비해 상당히 높아졌습니다.

금, 원자재, 장기채권의 변동성은 높아졌고 그외 자산들의 변동성은 소폭 낮아졌습니다. 특히 주식자산(VTI, QQQ, VEU)의 변동성이 상대적으로 크게 낮아져 주식의 매력도가 높아진상황입니다.

이를 기반으로 주식의 비중은 상승, 원자재와 채권비중을 낮추는 방향을 전제로 구성하였습니다.

포트폴리오 변경 이유 (2) 금리의 방향성

|

| US 10Y |

미국 10년물 국채금리는 인플레이션, 테이퍼링 등을 매우 빠르게 반영하였습니다.

장기채권의 금리결정에 영향을 미치는 요소는 정책금리 25%, 시장분위기 75% 정도를 구성합니다. 즉, 시장이 금리인상에 대한 우려를 선반영한다는 것이죠. 현 시점에서 실제 정책금리가 인상되더라도 장기채권의 금리에 미치는 영향은 제한적일 것입니다.

그렇기 때문에 장기채권(SPTL)의 비중은 매우소폭 0.5% 줄였습니다.

마음같아서는 장기채비중을 올리고 싶으나, 시장금리 인상시기까지 장기채권의 수익률은 상당히 제한적일 것으로 생각되기떄문에 비중을 0.5% 줄여 현시점과 유사한 수준으로 유지하는 것에서 만족하였습니다.

|

|

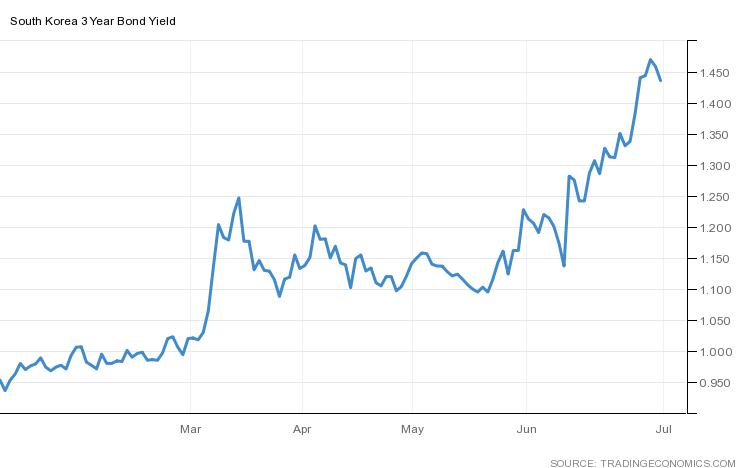

| 미국채 3년물 | 한국 국채 3년물 |

현 시점에서 더욱 위험한 자산은 단기채권이라 생각됩니다.

단기채권의 금리결정에는 정책금리 70%, 시장반응 30% 정도가 작용합니다. 즉, 정책금리 인상이 단기국채 금리를 매우 빠르게 끌어올리는 것이죠.

FED와 한국은행이 현재 취하고 있는 스텐스는 모두 단기금리를 매우 빠르게 끌어올렸습니다. 게다가 앞으로 금리인상은 단기채권 금리에 더 큰 영향을 미칠 수 있다고 판단됩니다.

SPIP, EMLC모두 단기채권이라 보기 어려운 중기채정도의 듀레이션을 지니지만, 정책금리의 영향을 상대적으로 크게받습니다. 두 자산 모두 변동성은 과거에 비해 낮아졌으나, 앞으로 시장의 분위기가 두 자산에 긍정적인 분위기는 아닐것 같아 비중을 소폭 낮추는 방향으로 조정하였습니다.

Summary

매번 리벨런싱 시기에 각 자산별 비중을 조정하는 것이 가장 어려운듯 합니다.

주식은 역사적 최고점이며, 금리는 중장기적으로 상승할 것으로 예상되는 시점에서 어떤 자산에 투자하는 것이 적절한지 판단하기가 쉽지않습니다.

만약 시장이 하락한다면, 장기채권은 한번정도는 시장의 하락을 헷지할 수 있을만한 금리에 와있습니다. 장기채의 비중을 높히는 것이 적절할 수 있으나, 장기적으로 적절한 선택인지 어렵습니다.

조금은 더 고민이 필요하며, 포트폴리오를 그냥 기존대로 유지하는 방향도 고민중입니다.

'K군 Rich Project > K's Portfolio' 카테고리의 다른 글

| 미국 배당주 투자전략 수정안 [K's 배당주 포트폴리오] (0) | 2021.11.09 |

|---|---|

| 월급개미 K군 미국 배당주 포트폴리오 (4) | 2021.03.05 |

| 월급개미 K군 개인연금펀드 포트폴리오 V2 [2021년 1월 리벨런싱] (6) | 2020.12.29 |

| 월급개미 K군 미국주식 포트폴리오 (Portfolio) V2 [2021년 1월 리벨런싱 비중조정] (4) | 2020.12.23 |

| 월급개미 K군 개인연금펀드 포트폴리오 종목변경 (6) | 2020.07.01 |

댓글