INTRO

현재 시장에서 가장 중요한지표는 미국의 국채금리 상승일 것입니다.

코로나19 이후 미국 국채금리의 상승은 분명 예상되는 시나리오였지만, 그 상승속도가 너무 빠르게 나타났던것이 주식시장에 부담이였고, 특히 현재보다 미래의 가치를 끌어오는 성장주 위주의 조정이 나타났습니다.

코로나19가 점차 저물어갈수록 미국 연준은 지금까지 풀어놓은 자금을 회수하는 "테이퍼링"과 높아가는 물가와 다음번 위기를 대비하기 위해 "금리인상"을 시행하려 준비할 것입니다.

미 연준의 테이퍼링과 금리인상 시나리오에 대한 전망과 이에대해 대비하기 위해서는 자산을 어떻게 분산하여야 할지 자산배분 전략에 대한 시나리오입니다.

금리인상 및 테이퍼링과 자산배분

미국 연준이 금리를 인상하고 테이퍼링을 시행하는 시점을 예상하여야 자산배분 시나리오를 만들 수 있습니다.

우선 금리에 대해 이야기하기 전에 장단기금리차가 발생되는 이유에 대해 이해할 필요가 있습니다.

장단기금리차가 발생하는 이유는 당연히 장기채권의 금리가 상승하였기 때문입니다. 그렇다면 왜 단기채권은 오르지 않고, 장기채권의 금리만 상승하였을까요.

2년물 국채금리 결정에 기준금리가 미치는 영향은 약 60%이지만, 10년물 국채금리 결정에는 약 25%정도만이 기준금리에 영향을 받기 때문입니다. 즉, 단기국채의 40%, 장기국채의 75%는 시장이 결정한다는 것이죠.

기준금리 결정에는 미국 연준과 정부의 정책적인 요소가 많으며, 시장은 미래 경제 전망을 반영합니다. 정책과 시장의 생각이 차이가나는 시점에서 장단기 금리차는 확대되거나 축소되는 등 격차가 심해질 수 밖에 없습니다.

현재 미국의 10년물 국채금리의 빠른 상승으로 인해 장단기금리차는 약 100bp정도까지 상승하였습니다.

미국 연준은 2023년까지 경제가 회복되어더 저금리를 유지하겠다는 의지가 매우 강하지만, 시장의 경제는 매우 빠른속도로 회복되고 있기떄문에 장단기금리차는 지속적으로 확대될 것입니다.

과거 3번의 시장위기에서 장단기금리차는 250bp 수준까지 확대되었고, 이번에는 과거와 다를것이라 예상하기에는 특별한 이유가 없습니다.

미국 CBO의 전망에 따르면, 2020년 7월보다 2021년 2월의 미국의 아웃풋갭이 상당히 개선되었음을 알 수 있습니다.

# 아웃풋갭 : 잠재적 GDP와 실제GDP의 차이

과거 2015년에는 아웃풋갭이 -1%에 도달하는 시점부터 금리인상을 시행하였고, 이번에도 -1%전후가 되는 시점은 2022년 1Q정도로 예상됩니다.

또한, 테일러룰에 의한 적정 기준금리가 0.25%가 되는 시점은 2021년 3분기라는 점을 고려한다면 250bp의 장단기금리차까지 확대는 합리적인 시나리오로 생각됩니다.

2021년 3Q정도에는 장단기금리차가 250bp보다 조금 낮은 수준에 도달될 것이며, 테일러룰에 의한 적정금리도 0.25%에 도달되어 금리인상에 대한 시나리오를 연준에서 준비할 수 있을 것이며, 2022년 초반에는 실제 금리인상을 시작할 수 있는 타이밍으로 예상됩니다.

미국의 백신투여량 속도를 고려한다면, 집단면역이 60~80%정도에 도달하는 시점에는 실제 경제회복은 더욱 빠르게 나타날것이며, 채권시장에서는 더욱 빠르게 이를 반영할 것입니다.

백신접종 초기보다 점차 백신접종 속도가 가속되며, 집단면역 60%에 이르는 시점은 2021년 3Q정도로 예상됩니다.

미국의 경제회복속도와 백신접종 진행률 등을 고려하였을 때, 2021년 3분기에는 금리인상을 시행하여도 큰 문제는 없어보입니다.

그러나, 미 연준의장인 제롬파월은 상당기간 저금리를 유지하겠다고 하였으며, 테이퍼링 시 시장이 알수 있도록 충분한 시그널을 보내겠다고 하였습니다.

그렇다면, 우리가 주목해야하는 것은 테이퍼링에 대한 시그널이며, 2021년 3Q 혹은 4Q에는 테이퍼링에 대한 시그널이 나타날 수 있다고 생각됩니다.

# 아무런 시그널 없이 갑작스럽게 2021년 3Q 혹은 4Q에 금리인상은 시행하지 않을 것이며, 실제 금리인상은 2022년 상반기정도로 생각해도 무리가 없을 것.

2021년 3Q 혹은 4Q에 테이퍼링에 대한 시그널이 나온다면, 시장은 크게 반응할 것이며 특히 신흥국 시장은 더 크게 흔들릴 것입니다.

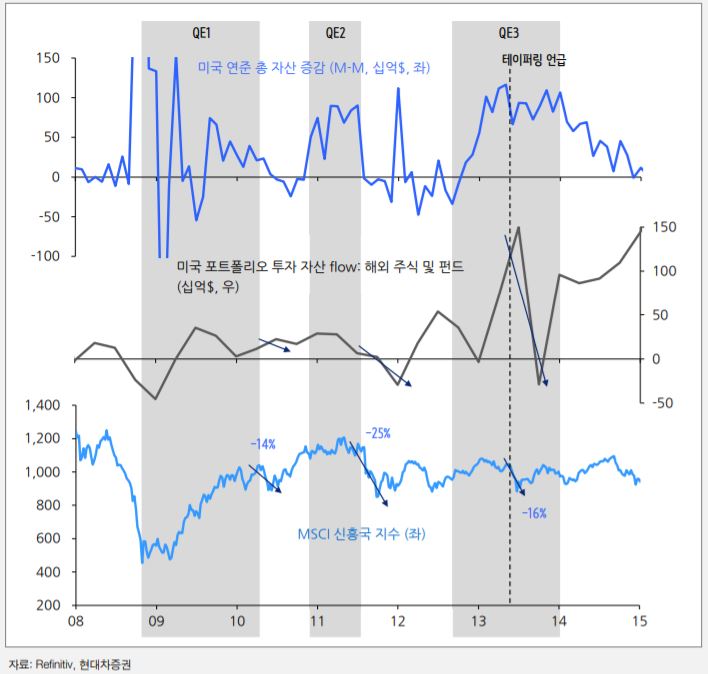

QE1과 QE2 이후 연준의 자산축소를 시행하였을 때는 테이퍼링에 대한 언급없이 진행하여, 시장이 큰 충격을 받았지만, 2013년 QE3에 대한 테이퍼링에는 미리 언급하였고, 테이퍼링에 대한 언급은 미래를 당겨오는 시장에 동일하게 큰 충격을 주었습니다.

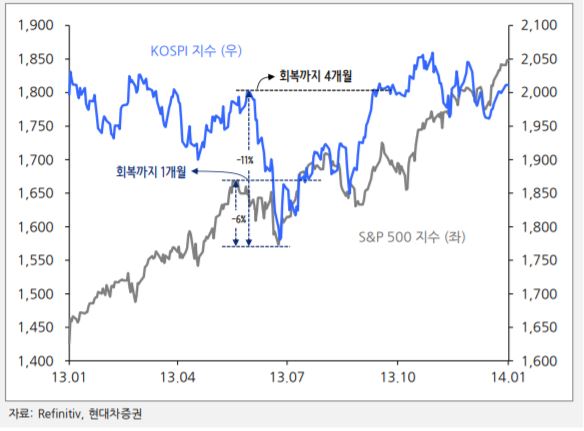

특히, 2013년 테이퍼링에 대한 언급 당시 미국시장보다 신흥국시장은 회복까지 더 오랜기간이 걸렸습니다.

미국은 약 6%조정을 받고 1개월만에 회복되었지만, 코스피지수는 약 11%의 조정을 받고 회복까지 무려 4개월이 걸렸습니다.

테이퍼링 시 달러가치는 상승하며, 이로인해 신흥국시장에서 자금이 유출되는 것은 어쩔수 없기 때문입니다.

다만, 테이퍼링으로 인한 증시 반등 시 미국보다 신흥국의 반등비율이 높았습니다. 이를 활용할 수 있을 것입니다.

Summary

금리인상 시점은 2022년 이후로 생각되지만, 테이퍼링에 대한 언급은 2021년 하반기 중 가능할 것이며, 테이퍼링에 대한 언급만으로도 시장은 충격을 받을 수 있음.

첫번째, 점차적으로 신흥국 비중은 낮추고, 미국 비중은 높혀가져가는 전략이 가장 우선시 되야할 것

두번째, 현금비중을 높힌 후 신흥국 증시의 반등을 기대하는 것

세번째, 금리인상과 테이퍼링을 대비하여 금융/에너지/건설/소비재 등 경기민감섹터를 보유해야 할 것

'K군 Rich Project > Invest Story' 카테고리의 다른 글

| 미국 디폴트, 채권 및 주식 등 자산에 미치는 영향 (0) | 2021.09.27 |

|---|---|

| 초보 주식투자방법, 실패하지 않는 투자를 위한 제1원칙 (5) | 2021.05.30 |

| 달러환율전망과 서학개미 환차손, 환전타이밍, 대응방안 (4) | 2020.12.07 |

| SPY QQQ 보다 VTI를 보유해야하는 이유 (4) | 2020.11.26 |

| "TIGER KRX BBIG K-뉴딜 ETF"가 매우 아쉬운 이유 (6) | 2020.10.20 |

댓글