투자와 변동성

▶ 주식, 채권, 원자재, 부동산 등 어떠한 자산에 투자를 해도 변동성이라는 것은 피할 수 없는 요소입니다.

▶ 투자란, 불확실성을 기본으로 하며, 미래에 더욱 가치가 높아질 것이라는 것에 배팅을 하는 것이므로 단기적, 장기적 변동성은 항상 나타나게 되죠.

▶ 변동성이 큰 시장일수록 리스크가 높다고 판단하는 경우가 많아 투자에 주의를 기울이게 됩니다.

▶ 변동성이라는 요소는 투자에 있어 부정적 요소로 보이지만, 변동성이라는 요소를 통해 수익을 얻을 수 있습니다.

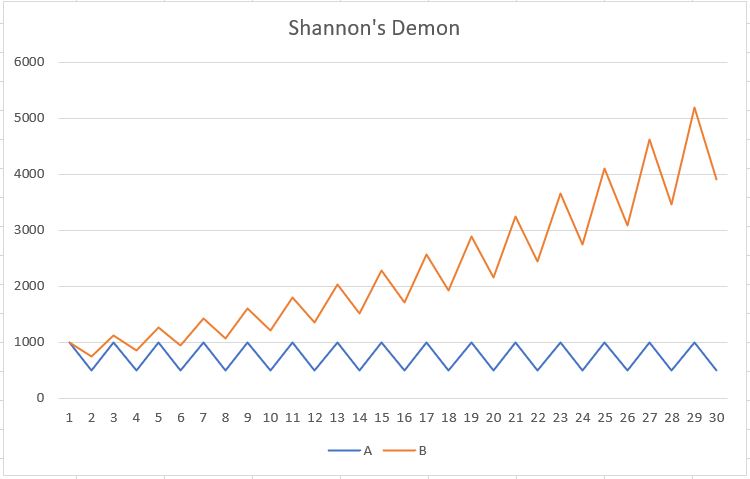

리밸런싱의 효과 [Shannon's Demon]

▶ 리밸런싱의 중요성과 효과에 대해 가장 심플하게 설명하는 Shannon's Demon(섀넌의 도깨비)이라는 이론입니다.

# 1940년대에 Claude Shannon이라는 일생동안 연평균 28%의 수익률을 거둔 천재적 투자자의 이론

▶ A는 상승 시 100%, 하락 시 50%의 변동성을 갖는 자산이며,

▶ B는 A자산과 현금을 5:5로 분산한 포트폴리오이며, 매 기간 5:5 비중 유지를 위해 리밸런싱을 하는 전략입니다.

▶ 30회의 기간동안 A의 자산은 1000과 500사이에서 변하며, 자산의 증가하지 않았습니다.

▶ B는 A와 동일한 자산에 투자했음에도 지속적으로 자산이 증가하였습니다.

▶ B가 A와 다른점은 정기적으로 리밸런싱을 하는 과정에서 A가 손실이난 경우 저가에 매수하였고, 수익이 발생한 기간에는 매도하여 현금비중을 꾸준히 늘렸기 때문입니다.

▶ Shannon's Demon에서 A자산은 꾸준히 동일한 변동성을 가지고 +100과 -50이 반복되는 시점에 맞춰 리밸런싱을 하였기 떄문에 나올 수 있는 결과라는 생각이 들 수 있을 것입니다.

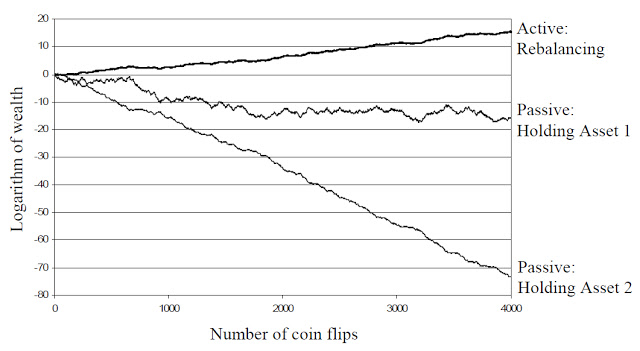

리밸런싱 변동성 수확 [Volatility Harvesting]

▶ 위의 그래프는 The Joy of Volatility라는 학술자료로서 변동성과 리밸런싱이 포트폴리오 수익률에 미치는 영향에 대해 연구한 자료입니다.

▶ Asset 1은 특정기간동안 +40% 혹은 -30%의 수익률을 보이는 자산이며,

▶ Asset 2는 특정기간동안 -20% 혹은 +15%의 수익률을 보이는 자산입니다.

▶ Asset 1과 2는 특정기간 내에서 자산변동은 모두 Random하게 설정하였으며, 중요한점은 두 자산의 상관관계가 서로 다르게 나타난다는 것입니다.

▶ Asset 1과 2를 5:5로 배분하여 정기적으로 리밸런싱한 포트폴리오가 Rebalancing 그래프이며, 장기적으로 수익률이 마이너스인 두 자산을 배분하였을 경우에도 리밸런싱을 통해서 (+)수익률을 기록할 수 있다는 것입니다.

▶ 두 자산이 장기적으로는 하락하지만, 각 자산의 변동성 상관관계가 낮은 자산이므로, 두 자산간의 변동성에서 수익이 발생할 수 있다는 것이죠. 변동성의 수익률을 가져간다는 이론이 바로 변동성 수확 Volatility Harvesting입니다.

상관관계에 따른 포트폴리오 수익률변화

▶ 자산군의 음의 상관관계가 포트폴리오에 미치는 영향에 대해 추가적으로 알아보기 위한 데이터입니다.

▶ A는 -15%, +20%의 변동성을 가지며, B는 +40%, -30%의 변동성을 가지는 자산이며, C는 A와 B를 각각 5:5로 리밸런싱한 포트폴리오입니다.

▶ Harvesting 1(H1)은 A와 B의 변동성을 음의 관계에 두고 실험한 결과이며, Harvseting 2(H2)는 A와 B를 양의 상관관계에 두고 만든 실험입니다.

▶ H1과 H2에서 A와 B는 모두 동일한 변동폭을 갖지만, 상관관계의 차이만으로 포트폴리오 C의 수익률차이가 매우 크게 나타남을 알 수 있습니다.

▶ 즉, 두가지 이상의 자산을 섞을때는 상관관계가 음인 자산군이 포함되는 것이 장기적인 수익률에 매우 큰차이를 발생시킨다는 것을 알려주고 있습니다.

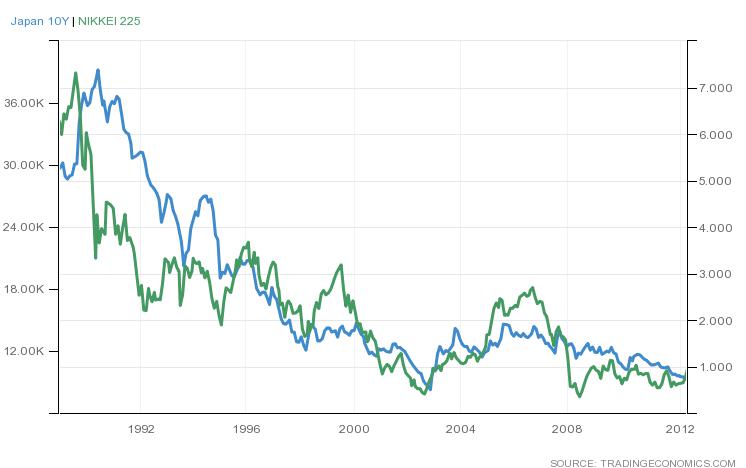

일본 주식&채권 포트폴리오

▶ 변동성이 음의 상관관계에 있는 대표적인 자산은 주식과 채권입니다.

▶ 과거 1990~2010년대까지 일본 주식시장을 대표하는 지수인 NIKKEI 225와 일본국채 10년물 금리입니다.

# 해당기간 Nikkei225 지수는 약 -50%이상의 손실을 보임.

▶ 일본의 주식과 채권을 5:5로 만든 포트폴리오는 1994~2011년 연평균 4.71%의 수익률을 보였습니다.

▶ 상관관계가 서로 음인 자산을 조합함으로서 각기 다른 변동성에서 발생되는 수익은 장기적 관점에서 리스크는 줄이고 수익률을 상승시키는 방법일 것입니다.

'Investing information > 자산배분전략' 카테고리의 다른 글

| 비트코인 투자방법, 가상화폐 편입 시 포트폴리오 효과 (0) | 2021.06.05 |

|---|---|

| 자산배분전략 S9-3. 국민연금 포트폴리오 복제전략 (2) | 2020.10.19 |

| 자산배분전략 S9-2. 국민연금 포트폴리오 구성내역 (5) | 2020.10.18 |

| 자산배분전략 S9-1. 국민연금 자산운용방법 및 실적 (4) | 2020.10.17 |

| 자산배분전략 S8. Taylor Larimore’s Three-Fund Portfolio (2) | 2020.10.09 |

댓글