INTRO

현재시간 기준, LG생활건강의 주가가 13% 이상 폭락하고있습니다.

지난 2022년 국내 ETF 추천 TOP5에서 금년도 화장품 업종에 대해 긍정적 시각을 가지고 있었는데, 때마침 기회가 온 것이 아닌가 생각됩니다.

LG생활건강의 주가가 폭락함에도 왜 LG생활건강에 대해 긍정적 시각을 가지고 있고, 과대낙폭이라 생각하는 이유에 대한 근거는 무엇일까요?

LG생활건강 주가 폭락 이유부터 알고가자!

LG생활건강 주가 하락 이유는 증권사의 목표주가 하향입니다.

각 증권사는 LG생활건강 4분기 실적에 대해 컨센서스 하회와 함께 목표주가를 모두 하향시켰습니다.

목표주가는 주가가 오르면 올리고, 내리면 내리는 아무 의미 없는 것입니다.

왜, 목표주가를 하향했는가?

그 이유가 중요한 것이죠.

LG생활건강 목표주가 하향 이유

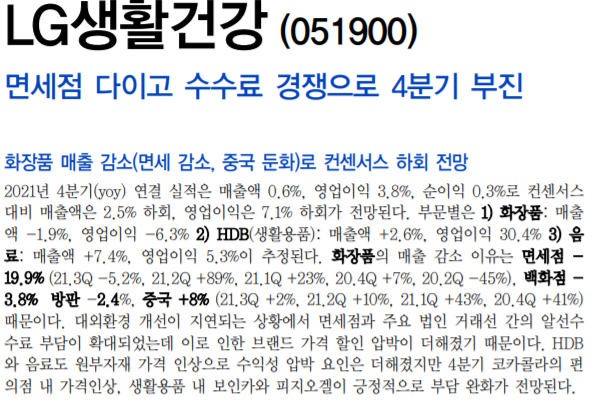

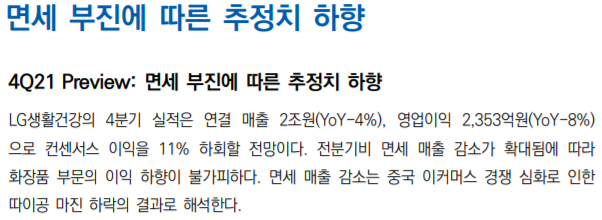

LG생활건강 목표주가를 하향시킨 이유는 화장품 산업 부진과 음료산업 원자재 인상으로 인한 실적 컨센서스 하회입니다.

LG생활건강의 매출 50%이상은 화장품산업이고, 면세와 중국에서의 매출이 화장품 매출의 50%정도를 차지합니다.

즉, 중국발 매출이 무너지면 전체 매출의 약 25%가량이 타격을 입을 수 있다는 것이죠.

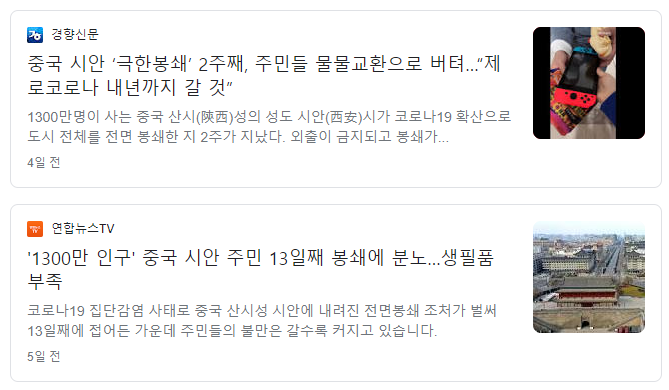

지난 21년 4분기에는 전세계적으로 오미크론이 재확산되었고, 12월 중순 확진자는 Peak였습니다.

중국 내에선 각 도시를 완전 봉쇄하며 집밖으로 나오지 못하게 막았죠.

LG생활건강의 매출이 상당부분 타격을 입을 수 있다는 애널리스트 레포트는 상당부분 합리적입니다.

음료부분은 전체 매출의 약 20%미만의 비중이지만, 영업이익에서 비중은 10%전후입니다.

원자재 인상등이 영향이 없지는 않지만, LG생활건강 벨류에이션을 회손시킬 만큼 영향력이 크진 않죠.

그러나, 문제는 시점입니다. LG생활건강은 이미 고점대비 40%가량 조정구간이였고, 중국내 화장품 산업 경쟁력 악화와 2021년 매출 저하는 모두가 예상하던 이슈였습니다.

LG생활건강 매수 근거 : 과대낙폭 이유

주식의 주가에는 수많은 노이즈가 있겠지만, 결국 실적을 따라갑니다.

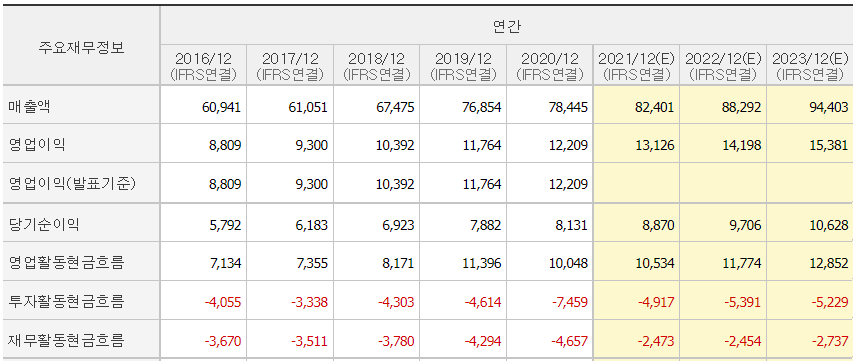

LG생활건강의 2021년 컨센서스는 매출 8.2조원, 영업이익, 1.3조원입니다. 애널리스트 컨센서스도 해당 수치에서 크게 벗어나지 않는 컨센서스를 제시하고 있죠.

| DATE | 2016. 12. 31 |

2017. 12. 29 |

2018. 12. 31 |

2019. 12. 31 |

2020. 12. 29 |

2021. 12. 31 |

2022. 12. 31 |

| PRICE | 817,000 | 1,189,000 | 1,081,000 | 1,266,000 | 1,620,000 | 1,104,000 | - |

| 영업활동현금흐름(CFO) | 7,134 | 7,355 | 8,171 | 11,396 | 10,048 | 10,534 | 11,774 |

| CFO 상승률 | 100.00% | 103.10% | 114.54% | 159.74% | 140.85% | 147.66% | 165.04% |

| CFO에 따른 적정주가 | 817,000 | 842,309 | 935,759 | 1,305,093 | 1,150,717 | 1,206,375 | 1,348,382 |

2021년 영업활동현금흐름(CFO)는 1.05조원 정도가 예상되는 상황입니다. CFO는 실제 기업이 얼마나 돈을 벌었는가를 나타내는 지표이죠.

2016년을 기준으로 2021년 CFO는 147%성장하였고, 2022년 컨센서스는 165%성장이 기대되고 있습니다.

LG생활건강의 적정주가는 120만원 전후가 되는 것이죠.

2021년 EPS컨센서스는 49,200정도이며, 주가 120만원 기준으로 PER은 24배정도의 벨류에이션입니다.

LG생활건강이 중국 내에서 경쟁력이 악화되고 있다는 점을 감안하더라도, 100~120만원 정도는 적정한 구간이 아닌가 생각됩니다.

애널리스트 리포트에서 애초에 180만원, 200만원 목표주가를 낸 것 자체가 잘못된 것이였습니다.

목표주가 200만원은 CFO가 2조 가까히 나와야 가능한 수치입니다. 2020년 CFO 1조인 회사가 코로나도 안끝나고 중국 매출도 안살아났는데 CFO 2조가 나온다?? 불가능한 것이죠.

LG생활건강 주가 반등은 불가능한가?

기대감이 낮을때, 투자자에겐 오히려 기회이다.

글을 쓰는 사이 주가는 더 내려갔네요...

투자를 하다보면, 가장 잘 와닿는 말은 "소문난 잔치에 먹을게 없다"라는 것입니다.

사람이 몰린곳, 꿈과 미래에 대한 기대감만 많은 종목은 고점일 확률이 높고 상당히 오랜기간을 기다려야 할 수도 있죠.

현 시점에서 LG생활건강에 대한 기대감이 무엇이 있을까요?

중국 내 경쟁력 약하다. 면세 안좋다. 원자재 올라 음료 안좋다.... 좋은건 뭔가요?

LG생활건강 주가가 지금보다 하락할 수 있겠지만, 얼마나 더 하락할까요?

애널리스트 리포트는 마지막을 알리는 신호이지 않나 생각됩니다.

LG생활건강 2022년 전망

2022년 코로나는 점차 안정될 것으로 생각됩니다.

오미크론이 끝판왕이다 라는 연구결과와 글로벌 제약사들은 각종 치료제를 출시하고 있습니다.

인간은 시간이 지나면 결국 방법을 찾고 적응하고 극복합니다. 인류가 그래왔죠.

게다가,

LG생활건강은 조금씩 판매 단가를 인상하기 시작했습니다.

LG생건의 가장 큰 장점은 화장품, 생필품, 음료로 다분화 된 포트폴리오이죠. 한국의 P&G이자 진정한 가치주입니다.

리오프닝, 여행, 금리인상 등 올해 중반기 ~ 하반기까지 보면 충분히 가능성이 있으며 매력적인 구간이라 생각됩니다.

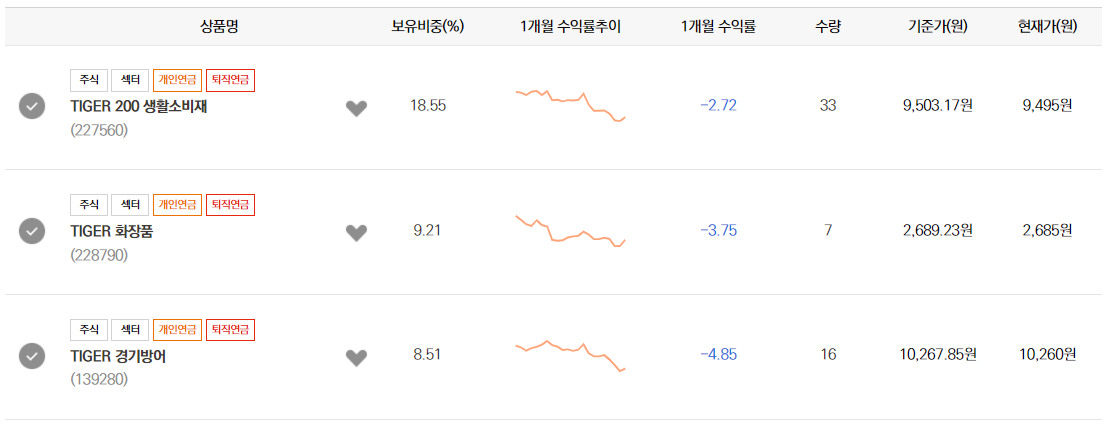

LG생활건강의 리스크가 두렵다면, ETF를 활용하는 것도 방법입니다.

TIGER 200 생활소비재, TIGER화장품, TIGER경기방어 등은 LG생건의 비중이 높은 ETF들입니다.

** 모든 투자의 책임과 판단은 본인의 결정에 따라야합니다 **

'국내 주식' 카테고리의 다른 글

| SK하이닉스 주가 전망 : PBR 1배 이하 적극 매수! (0) | 2022.06.20 |

|---|---|

| 하이브 주가 : BTS 활동 중단, 저점매수는 이르다. (0) | 2022.06.17 |

| 2022년 국내 ETF 추천 TOP5 (4) | 2021.12.30 |

| 2차전지 관련주 Sell, 전기차 관련주 Buy! [10월 수출입동향] (0) | 2021.11.01 |

| 삼성카드 주가 : 마지막 리오프닝 관련주? (0) | 2021.10.08 |

댓글