ISA계좌란?

▶ 개인종합자산관리계좌(Individual Saving Account)로 하나의 계좌로 예금 / 적금 / 펀드 등 여러 금융자산을 관리할 수 있는 계좌.

▶ 하나의 계좌 내에서 언제든 자유롭게 금융상품을 변경하며 운용가능한 통장

** 2020년 세법개정안에 따라 2021년 1월부터 적용내용은 붉은색 표기하였습니다**

ISA계좌 주요사항 및 2021년 변경내용

▶ 변경사항 : 만 19세이상 국내거주자면 모두 가입 가능

▶ 변경사항 : 의무가입기간 5년 ☞ 3년

▶ 변경사항 : 계약기간(5년) 만료 후 계좌 해지 ☞ 계약기간(3년이상 설정) 만료 후 해지 / 연장 / 개인연금이전 가능

** 개인연금 이전관련은 하단 "ISA 연금저축계좌 이전" 참조 **

▶ 변경사항 : 매년 2,000만원, 5년간 1억 한도 전년도 이월납입 불가 ☞ 전년도 이월납입 가능

| 예 시 | 1년 | 2년 | 3년 | 4년 | 5년 | 기존 | 변경 |

| 납입액 1 | 2,000 | 2,000(4,000) | 2,000 (6,000) | 2,000 (8,000) | 2,000 (10,000) | 가능 | 가능 |

| 납입액 2 | 5,00 | 3,500 (4,000) | 1,000 (5,000) | 3,000 (8,000) | 2,000 (10,000) | 불가 | 가능 |

▶ 변경사항 : 기존상품(예금 / 적금 / 펀드 / 파생 / ETF / ETN) + 국내상장주식

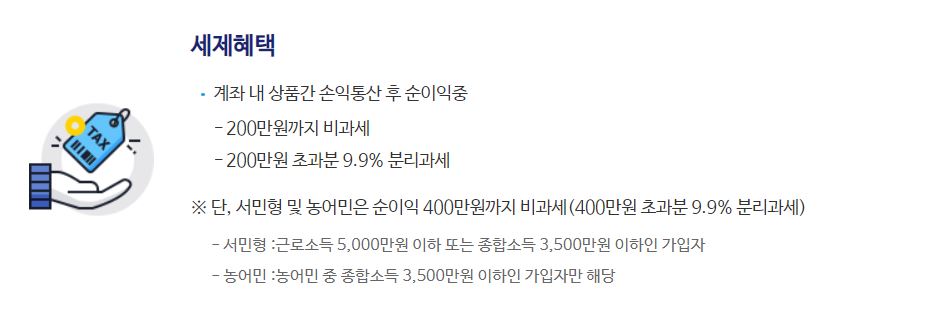

▶ 변경사항 : 없음 : 200만원 손익통상 후 비과세 / 순이익 200만원 초과분 9.9% 분리과세

| A상품 | B상품 | C상품 | 합계 | |

| 수익/손실 | 100만원 | -200만원 | 400만원 | 300만원 |

| 일반계좌 세금 | 100 * 15.4% | 0 | 400 * 15.4% | 77만원 |

| ISA계좌 세금 | [(100 - 200 +400) -200] * 9.9% | 9.9만원 | ||

ISA 연금저축계좌 이전 (2019년도 개정안)

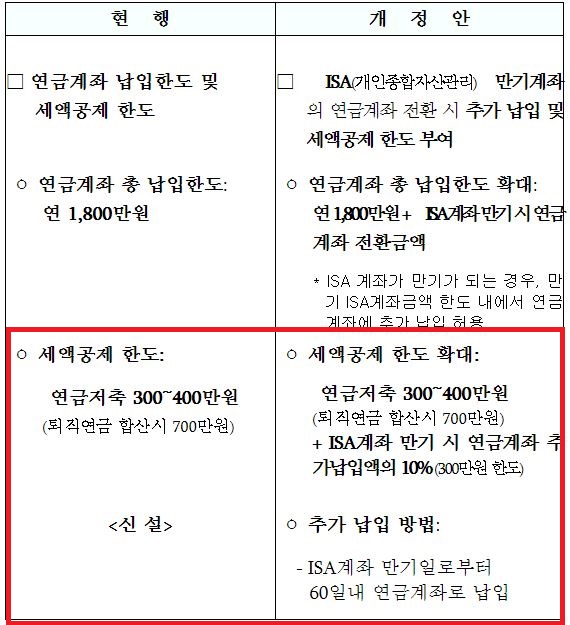

▶ 2019년도 기획재정부 세법개정에 따라, 2020년부터 ISA계좌 만기 시 연금계좌로 금액을 이전할 수 있게 되었습니다.

▶ ISA계좌에서 연금저축계좌로 이전 시, 연금저축 추가납입으로 취급되며 추가납입에 의한 연말정산 세제혜택을 받을 수 있습니다.

▶ ISA이전에 따른 연말정산 세제해택은 연금계좌 이전금액(납입금액)의 10%, 300만원 한도입니다.

# 3,000만원 이전 시, 300만원 혜택을 받을 수 있습니다. (3,000만원 이상 이전할 필요는 없어보입니다.)

ISA계좌 vs 연금계좌

▶ 개인연금/퇴직연금(IRP)의 세액공제비율과 금액은 아래와 같습니다.

| 구분 | 납입한도 | 세액공제 한도 | 소득구간 | 공제비율 | 최대공제액 |

| 개인연금 | 합산 1,800만원 |

400만원 | 5,500만원 이하 | 16.5% | 66만원 |

| 5,500만원 초과 | 13.2% | 52.8만원 | |||

| IRP | 300만원 | 5,500만원 이하 | 16.5% | 49.5만원 | |

| 5,500만원 초과 | 13.2% | 39.6만원 |

** 소득구간은 급여소득자 기준이며, 종합소득세 대상자는 4,000만원 기준입니다.**

| 개인연금/퇴직연금 | ISA계좌 | |

| 거래가능상품 | ETF, 펀드 등 | 예금/적금/ETF/펀드/주식 |

| 금융소득 및 배당소득 | 비과세 후 연금소득세(3.3~3.5%) | 비과세 후 200만원 초과분 9.9% |

▶ ISA계좌는 개인연금과 달리 2021년부터 상장주식을 거래할 수 있습니다.

# 개인연금저축 / 개인연금보험 상품 대상 제외

# 개인연금에서도 단기채권ETF를 통해 예적금과 동일한 효과를 얻을 수 있습니다.

▶ 개인연금과 ISA계좌 모두 수익에 대해 손익통상 가능하며, 만기시 세금은 차이가 있습니다.

ISA계좌 최대활용방안

▶ 여유자금의 납입순위 1번은 개인연금 혹은 퇴직연금계좌입니다.

# 연 400 ~ 700만원 한도의 연말정산 세액공제비율이 ISA(10%)보다 높습니다.

▶ ISA계좌 개설 시 계약기간은 3년!!

# ISA계좌 만기시 재계약이 가능해졌기 때문에 계약기간은 3년이 가장 적정할 것입니다.

▶ 연금계좌 납입 후 여유자금은 ISA계좌에 납입하되, 연간1,000만원 3년간 3,000만원이 효율적일것이라 판단됩니다.

# 여유가 된다면 더 납입하여 손익통상과 비과세 및 세금절감 혜택을 보아도 좋습니다.

# 다만, 3년간 1억을 납입하는것이 부담스럽지 않나 싶습니다.

▶ ISA계좌 3년 만기시 연금계좌로 이전!!

# 위의 계약기간 3년과 연 1,000만원, 총 3,000만원을 납입한 가장 큰 이유입니다.

# ISA계좌 3년 만기시 3,000만원을 개인연금으로 이전하고 300만원의 세액공제 혜택을 받을 수 있습니다.

# 매 3년주기 300만원 혜택을 꾸준히 받는 것을 목표로합니다.

▶ 3년간 3,000만원 납입 후 해당기간동안 10% 수익 시 총 수익률 계산

# 3,000만원 수익률 10% = 300만원

# 3년만기에 따른 세금 = (300만원 - 200만원) * 9.9% = 9.9만원

# 3,000만원 연금계좌 이전 시 = 300만원 세액공제

# 총 수익률 = (300 - 9.9 + 300)/3000 = 19.67%

# 일반계좌 거래시 = [300 * (1-15.4%)]/3000 = 8.46%

# 매매수수료, ISA계좌 수수료 등 일부 제외

'취준생과 직장인을 위한 공간' 카테고리의 다른 글

| 중개형 ISA계좌 차이점 비교 증권사별 이벤트 [NH 한투 삼성] (4) | 2021.03.03 |

|---|---|

| 신용점수제 변화 총정리 및 조회방법 (2) | 2021.01.06 |

| 2021년 최저시급, 월급으로 환산하면? (2) | 2020.12.15 |

| 연말정산 공제내역 총정리 (0) | 2020.11.30 |

| 직장인 퇴직연금 DC형 DB형 선택의 기준? 연봉상승률! (6) | 2020.06.29 |

댓글