INTRO

|

| JPM 실적발표 |

4월 14일 미국 최대은행인 제이피모건이 실적을 발표하며, 1분기 실적발표 시즌을 시작하였습니다.

제이피모건은 컨센서스 대비 어닝서프라이즈를 발표하였지만, 당일 주가는 하락하며 장을 마감하였습니다.

제이피모건의 1분기 실적발표 실적과 중장기적 관점에서 매수해도 좋은 시기인지 알아보겠습니다.

JP모건 실적발표 주요지표

|

| JP모건 실적발표 |

2021년 1분기 제이피모건의 컨센서스와 실적입니다.

EPS와 매출이익은 컨센서스대비 상당히 좋은 지표가 발표되었으나, 예대마진은 컨센서스 대비 소폭 부족한 지표를 발표하였습니다. 매출과 관련한 지표만 본다면 상당히 좋아보였으나 실상은 약간 실망스러웠습니다.

긍정적인 지표에도 주가를 끌어내린 이유는 아래 3가지로 압축할 수 있습니다..

| 실적발표 키워드 |

1. 코로나19의 영향으로 지난 4분기 선반영한 대손충당금 중 52억달러를 수익으로 반영 2. 1분기에 상승한 금리에도, 예대마진률 하락 3. 미래 가이던스 미제시 |

대손충당금 수익반영

4분기 코로나19의 영향으로 앞으로 받기 어려울 것이라 생각된 대출에 대해 미리 손실로 회계처리하며, 대손충당금으로서 처리하였습니다. 그러나, 1분기 경제회복이 매우 빨랐었고, 이미 손실처리한 대손충당금을 상당히 회수하가나 회수할 것으로 기대되며 1분기에는 52억달러를 다시 수익으로 처리할 수 있었습니다.

그러나, 1분기 실적발표 이전 경제회복 속도가 가속화 됨에따라 대손충당금에 대한 부분은 투자자들 간에 예상되었던 부분이였고, 상당부분 주가에 반영되어 있었을 것으로 추정됩니다.

# 물론 그 폭이 예상보다 컸다는 점에서는 긍정적이였습니다.

예대마진률 하락

1분기 주식시장에서 가장 큰 이슈는 당연히 생각보다 빠른 금리상승폭이였습니다.

금리가 빠르게 상승하였지만, 제이피모건의 예대마진률은 기대보다 저조하였습니다. 시장은 기업에게 판을 깔아줬지만 기업이 이를 못받아 먹은 형상이 나타난것이죠.

이에대해 해외투자자들은 금리는 올랐지만, 제이피모건은 예대마진 개선을 위해 그 어떤것도 하지 않았다고 판단하며 주가를 끌어내리는 주요 지표가 되었습니다.

미래 가이던스 미제시

미국주식의 실적발표 시즌에 가장 중요한 지표 하나만 뽑으라면 해당기업이 제시하는 미래가이던스입니다.

제이피모건 CEO인 Jamie Dimon은 향후 몇년동안 경제는 매우 빠르게 성장할 것이라 언급하였습니다. 그러나, 향후 1분기와 올해 가이던스를 제시하지 않았습니다.

제이피모건은 매우 디테일한 가이던스를 제시하는 기업으로 알고있는데 가이던스를 제시하지 않은것은 상당히 아쉬운 부분이 아닐 수 없습니다. 당연히 주가는 이를 바로 반영하며 하락폭을 만드는 주요원인이였을 것입니다.

JP모건 주가 전망 - 조정은 매수타이밍인가?

4월 중순 실적발표 이후 제이피모건의 주가는 상당부분 조정을 받고있습니다.

단기적 관점

가이던스를 제시하지 못한점과 금리상승에도 예대금리가 기대치에 못미쳤다는 점에서 단기적으로는 상당기간 조정에 들어갈 수 있을것이라 판단됩니다.

특별한 이슈가 없다면, 주가를 상승시킬만한 모멘텀은 보이지 않다는 것이죠. 또한, 현재 단기적인 시장분위기는 금리상승폭이 주춤하며 가치주보다 성장주 위주의 시장의 추세를 보이고 있다는 점 역시 고려할요소입니다.

이미 최근 1년간 S&P500이 44% 상승한데 반하여, 동일기간 제이피모건은 60%이상 상승하였다는 점에서 차익실현을 위한 주가조정이 있을 수 있으나, 아직 시장금리는 상승할 것이라는 분위기가 강하기 때문에 주가조정보다는 기간조정의 시간이 이어지지 않을까 판단됩니다.

중장기적 관점

중장기적인 관점에서 현재의 조정은 당연히 매수해야하는 시점이라 판단합니다.

현재 시장금리는 횡보하고 있지만, 결국 2022년 2023년에는 금리인상이 이어질 수 밖에 없습니다. 제이미모건의 매출에서 예대마진 수익이 차지하는 비중은 타 은행보다 적지만, 주가를 상승시키는 요소라는 점에서는 부정할 수 없습니다.

1분기 예상을 뛰어넘는 매출과 이익은 투자자에게 배당과 자사주매입이라는 요소로 돌아올 것입니다. 역사적으로 제이피모건은 가장 주주친화적인 정책을 추구하는 기업이였으니까요.

현재일 기준 제이피모건의 배당수익률은 2.4%대로 현재 국내 1금융권 시중은행 예적금 금리가 1%도 안된다는 점에서 제이피모건은 더욱 매력적인 투자처입니다.

또한 2020년도 미국 금융주들에 대한 자사주매입과 배당자제 권고에 따라 제이피모건은 배당금을 올리지 못하였지만, 올해는 1분기를 보아도 알수 있는 수많은 이익금을 3Q 혹은 4Q배당에 있어 배당금을 증가시키지 않을까 예상됩니다.

# 제이피모건은 일반적으로 3Q와 4Q에 배당금을 증가시켰습니다.

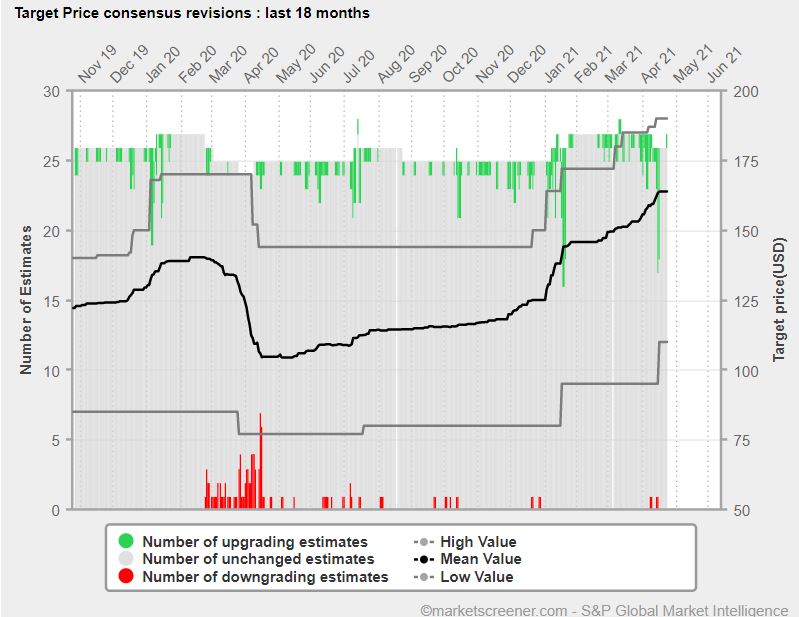

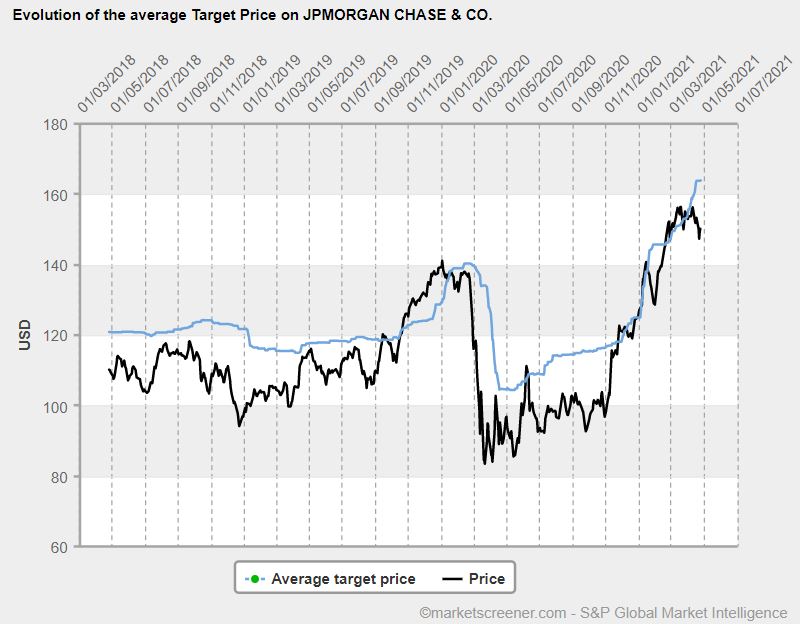

1분기 실적발표 전후로 미국 애널리스트 목표주가는 상승하였지만, 제이피모건 주가는 반대로 하락하였습니다. 애널리스트 목표주가 상향에도 주가가 하락하는 타이밍은 가장 심플하지만 효율적인 매수타이밍을 잡는 방법일 것입니다.

** 모든 투자의 책임과 판단은 본인의 결정에 따라야합니다 **

'미국 주식' 카테고리의 다른 글

| 애플 주가 - 최대실적에도 주가 하락이 주는 의미 (0) | 2021.05.02 |

|---|---|

| 테슬라 주가 - 모델Y 성장을 기대할 시점 [1분기 실적발표] (0) | 2021.04.27 |

| 테슬라 주가, 하락 이유와 반등 시기는? (2) | 2021.03.30 |

| 미국 배당주 리스트 분기배당 3월, 6월, 9월, 12월 (0) | 2021.03.12 |

| 미국 배당주 리스트 분기배당 2월, 5월, 8월, 11월 (2) | 2021.03.11 |

댓글