INTRO

|

| 관련뉴스 |

삼성SDI에 대한 모건스텐리 매도리포트가 발간되자, 당일 삼성SDI의 주가는 5%가량 폭락하였습니다.

그러나, 모건스텐리의 리포트 내용을 하나씩 열어보면, 아직 삼성SDI를 매도해야할 적절한 이유를 찾지 못하였습니다.

최근 이차전지 관련주들의 주가가 부진하며, 매도리포트로 인해 또한번의 급락을 맞이한 현 시점은 삼성SDI를 보유하기에 나쁘지 않은 시점이 될 수 있다고 생각됩니다.

삼성SDI, 모건스텐리 매도리포트 주요내용

모건스텐리는 2전지기업에 대한 전반적인 비중축소에 대한 리포트를 발간하며, 이에 대표적으로 삼성SDI의 목표주가를 기존 57만원에서 55만원으로 하향조정하였습니다.

| 모건스텐리 매도리포트 주요내용 |

1. 2차전지 기업 주가상승폭 제한적, 하위 배터리 OEM 및 부품기업 비중 확대 추천 2. 2차전지 기업간 과한 경쟁, 수익성 악화 |

핵심내용

모건스텐리의 리포트를 보면, 대부분 2차전지 기업 전반에 대한 내용입니다.

2차전지 기업의 대표로 삼성SDI의 목표주가를 하향조정 한 것이며, 내용상에는 CATL의 비중 축소에 관련한 내용역시 포함되어 있습니다.

모건스텐리는 전통 내연기관차에서 전기차시장으로의 패러다임 변화에 2차전지 기업들이 긍정적인 것은 맞지만, 현재 2차전지 시장은 너무나도 과열되어 있다고 판단하고 있습니다.

2차전지 시장의 과열로 인해 2차전지 기업들의 수익성은 악화로 인해 실적개선폭은 제한되기때문에, 주가상승 여력이 많지 않으므로, 수익성이 보이는 배터리 OEM과 부품업체들의 비중을 늘려야한다고 하였습니다.

매도리포트에도 삼성SDI를 지속 보유해야하는 이유

|

| 전기차 배터리 시장 전망 |

2차전지 기업의 경쟁심화

모건스텐리의 리포트 내용에는 2차전지 시장은 연평균 20%의 성장세를 보일 것이라 전망하고 있습니다.

즉, 모건스텐리도 2차전지 시장의 성장성에는 의심하지 않으나, 2차전지 기업들의 경쟁이 너무나도 심화된다는 것입니다.

글로벌 전기차 배터리 산업에 완성차업체들이 직접 뛰어들고 있으며, 이에따라 2차전지 기업들은 앞으로 2~3개정도로 축소되는 것이 적절하다고 보는 것이죠.

그러나, 과거 반도체 시장에서 삼성전자는 어떻게 글로벌 1위 기업이 될 수 있었나요?

현재 2차전지 시장은 과거 반도체시장과 매우 유사한 상황입니다. 가격 경쟁력을 통한 글로벌 점유율 확대, 경쟁에 버티지 못하는 기업의 포기, 살아남은 기업이 모든 시장을 점유하는 일명 "치킨게임"이 벌어지고 있는 시장입니다.

경쟁이 심화되어 수익성이 악화된다는 이유로 현재 삼성SDI를 매도해야할 이유는 없어보입니다.

2차전지 OEM 및 부품기업 추천 이유

또한, 모건스텐리는 2차전지 기업보다 배터리 OEM업체와 부품기업을 추천하였는데, 이 점은 새로운 시장이 성장하는 시기에 당연히 벨류체인 하단에 위치한 부품&장비 기업들이 주가를 빠르게 반영하고 성장합니다.

5G장비주가 지난 몇년간 빠르게 주가에 반영하였지만, 현 시점에서 5G 투자가 늘어나더라도 5G 장비주들에 큰 관심을 가지지 않는 것이 시장입니다.

장비주와 부품기업은 시장이 생성되는 초기 수익성이 높고 가장 빠르게 주가를 반영하지만 시장이 성장하면 주가상승폭이 높지않죠.

단기적 관점에서 2차전지 부품주는 매력적일수 있으나, 중소형주이기 때문에 그만큼 리스크가 높습니다. 또한 장기적 관점에서는 당연히 벨류체인 하단의 기업이 아닌 상위 핵심기업을 보유해야 합니다.

모건스텐리의 삼성SDI에 대한 비중하향 리포트는 삼성SDI만을 주 타켓으로 한 것이 아닌 2차전지 전반적인 기업에 대한 리포트이며 시장이 성장하고 경쟁하는 과정에서 당연히 나타나는 것에 대한 리포트라고 판단됩니다.

삼성SDI, 2차전지 경쟁력

|

|

삼성SDI가 성장하는 2차전지 시장에서 살아남을수 있는가에 대한 판단이 가장 중요할 것입니다.

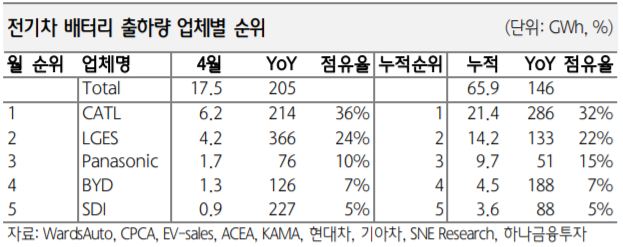

올해 출하량기준 삼성SDI는 글로벌 5위에 위치에 있습니다. 점유율은 비록 5%밖에 되지는 않으나, CATL과 BYD가 중국기업이라는 점을 감안하면 삼성SDI의 매력도는 달라집니다.

KOTRA에 따르면 21년 3월기준 미국시장 내 전기차 배터리 점유율 1위는 파나소닉이며 2위는 LG화학입니다.

글로벌 전기차시장의 약 40%이상을 점유하는 국가가 중국이라는 점을 본다면, CATL과 BYD가 중국을 제외한 시장에서 큰 점유율이 없다고 판단할 수 있습니다.

|

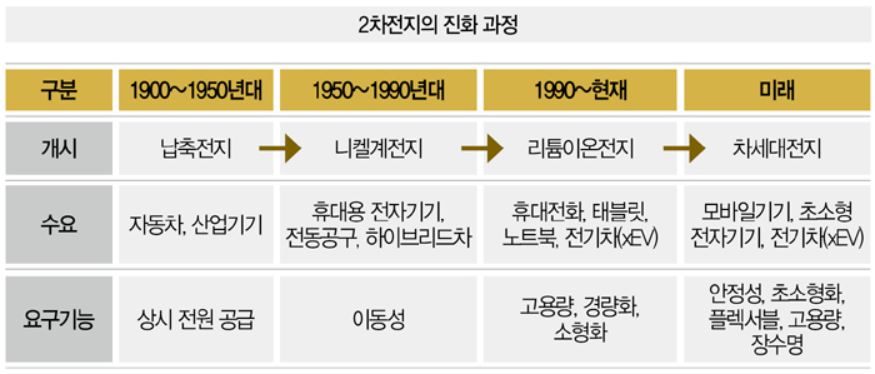

전기차 배터리는 현재 리튬이온전지로 배터리팩, 원형전지 등의 형태입니다.

그러나, 2차전지 시장은 전기차를 넘어 수많은 기기에 쓰일 수 있는 차세대전지로 변화가 되어야 진정한 2차전지 시장이 열릴 수 있을 것입니다. 지금의 2차전지는 UAM과 같은 미래기술에 쓰기는 적합하지 않으니까요.

|

|

국내 배터리 3사 중 가장 많은 연구개발비를 집행하는 기업이 삼성SDI입니다.

2차전지 시장은 많은투자, 높은 가격경쟁력을 통해 글로벌 점유율을 확보하는 것이 중요합니다. 이 시점에는 수익성은 저하될 수 밖에 없습니다. 이를 버티지 못하는 기업은 2차전지 시장에서 살아남지 못하는 것이죠.

현 시점에서 2차전지 시장은 비중보다 투자가 더욱 중요한 시장일 것입니다.

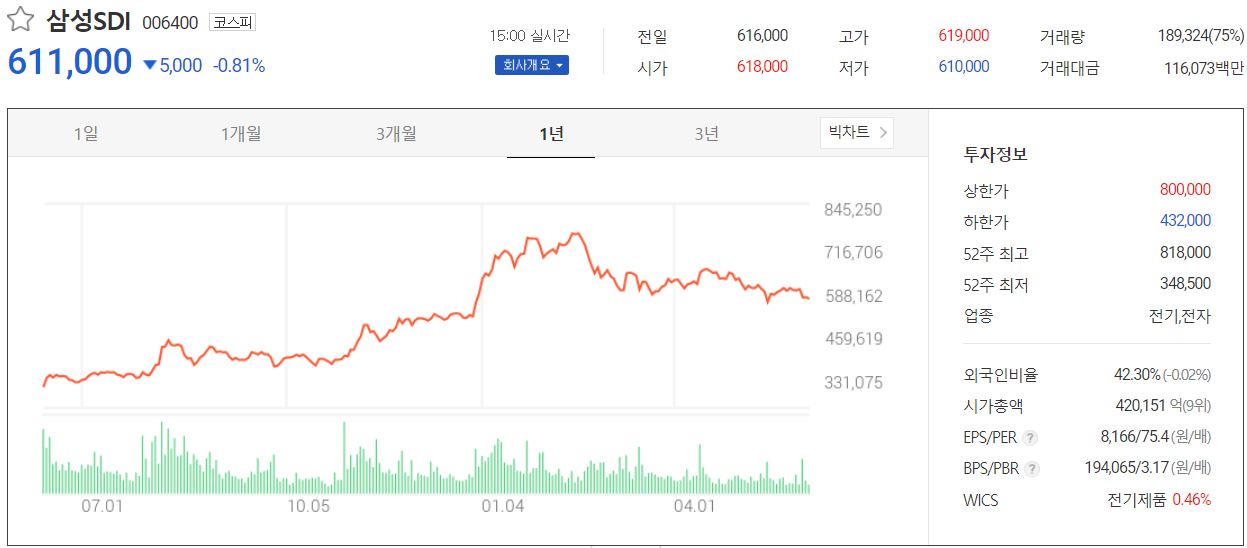

삼성SDI 주가

지난 1년간 삼성SDI 주가는 상당히 많이 상승하였습니다.

상승폭을 감안하면 현수준의 조정은 과하다고 판단하기 어려운 수준임은 분명해보입니다.

올해 삼성SDI의 실적은 상당히 좋은 기대치를 가지고 있으나, 현재 시장의 분위기는 성장주가 주목받을 시장은 아닙니다.

다만, 시장의 분위기가 가치주 강세가 이전보다 약해진듯하며, 하반기로 갈수록 성장주가 주목받을 시기가 충분히 있어보입니다.

모건스텐리 매도리포트가 외국인들의 매도를 부를 수는 있으나, 주가에 미치는 영향은 제한적이라 판단되므로 장기적 관점에서 현 수준은 나쁘지 않아보입니다.

만일 삼성SDI의 주가가 부담되고 전기차 및 2차전지 시장의 경쟁으로 단일 종목에 대한 리스크가 높다고 판단된다면, 아래 ETF는 최고의 선택 중 하나가 될 것입니다.

# HANARO Fn전기&수소차 ETF 투자전략 완벽분석

** 모든 투자의 책임과 판단은 본인의 결정에 따라야합니다 **

'국내 주식' 카테고리의 다른 글

| 엘지전자 주가 전망 : 주목해볼만한 시점 (3) | 2021.06.09 |

|---|---|

| 대한전선 주가 전망 : 역대급 호재 (0) | 2021.06.08 |

| 두산중공업 주가 - 폐배터리 재생, 성장주 프리미엄 가중 (0) | 2021.05.28 |

| 대한항공 주가 - 항공여객 회복, 긍정적 요소인가? [실적발표] (0) | 2021.05.19 |

| 엔씨소프트 주가 - 남은 기대감은 무엇인가? [1분기 실적발표] (2) | 2021.05.17 |

댓글