INTRO

|

| 엔씨소프트 관련뉴스 |

지난 5월 10일 엔씨소프트 1분기 실적발표 컨퍼런스콜을 진행하였습니다.

1분기 게임사들은 확률조작 등의 이슈로 인해 불매운동이 펼쳐지며 1분기 실적에 대한 기대보다는 우려가 많은 상황이였습니다.

많은 우려속에서 매출의 상당부분을 기여해오던 리니지M, 리니지2M의 매출이 크게 주춤하며 엔씨소프트의 1분기 실적은 어닝 쇼크를 발표하며, 주가 역시 크게 하락하고 있습니다.

엔씨소프트의 1분기 실적을 바탕으로 주가전망에 대해 알아보겠습니다.

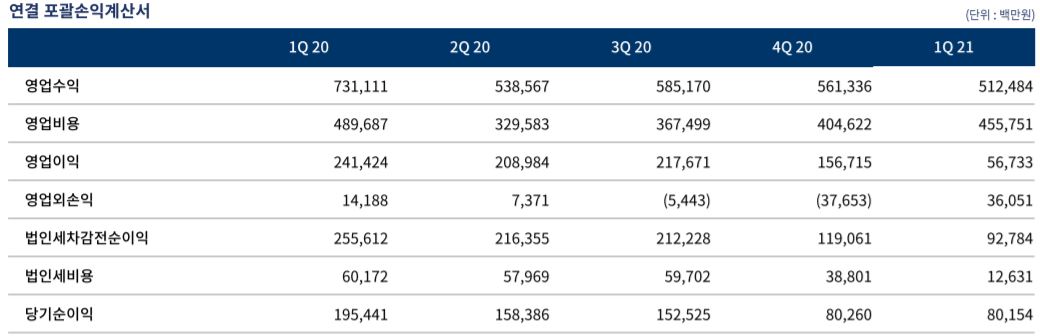

엔씨소프트 1분기 실적발표

|

| 엔씨소프트 1분기 실적발표 IR |

2021년 1분기 엔씨소프트의 실적발표 IR자료입니다.

1분기 매출 5,124억원, 영업이익 567억원으로 어닝쇼크를 발표했습니다. 어닝쇼크의 주요 원인으로는 리니지1M과 리니지2M의 매출 급감과 직원 인건비와 인센티브 등이 크게 증가했기 때문으로 발표되고 있습니다.

엔씨소프트의 1분기 실적발표에 대한 주요 키워드는 아래와 같습니다.

| 실적발표 키워드 |

1. 영업이익 감소 - 모바일게임 매출 감소 2. 영업비용 증가 - 인건비 & 인센티브 & 광고비 3. 신작 출시 기대감 - 트릭스터M & 블소2M |

1분기 영업이익 쇼크

|

| 엔씨소프트 매출 구성 |

엔씨소프트의 1분기 매출은 YOY 30%감소하였습니다.

YOY기준 매출감소폭에 가장 큰 영향을 미친 게임은 리니지2M이나, 리니지2M이 출시된지 1년차가 넘어간다는 점에서 매출감소는 자연스러운 현상으로 예상가능합니다. 또한, 지난 4Q에서 이미 1주년 대규모 업데이트를 통해 상당한 매출이 발생하였고 이후 기저효과로 인한 매출감소정도로 해석할 수 있습니다.

평소 2000억 이상의 매출을 기록하는 리니지M에서는 롤백관련 이슈가 크게 불거지며 핵과금러들의 불매운동의 영향으로 QOQ 기준 18% 감소하였습니다.

1분기에는 대형게임사 3N(엔씨, 넷마블, 넥슨)의 과도한 과금유도정책에 반발심이 매우 크게 이슈화되었던 시즌이며, 특히 엔씨소프트의 경우 매출의 가장 큰 축인 리니지 시리즈의 매출에 타격을 받았다는 점에서 긍정적으로 볼 수 없는 1분기 실적발표였습니다.

시장분위기는 리니지가 1분기 매출이 적게 나올것을 어느정도 예상하였지만, 그럼에도 1분기와 4분기는 여러 업데이트를 통해 게임사가 매출을 뽑아내는 주요시즌인데, 평소수준보다 낮은 매출과 시장 컨센서스를 하회하는 실적으로 큰 영향을 미쳤습니다.

영업비용 큰폭의 증가

|

| 영업비용 구성자료 IR |

엔씨소프트 매출감소와 함께 1분기 영업비용이 상당히 증가는 실적에 당연히 큰 부담을 가했습니다. 매출감소와 영업비용증가로 인해 영업이익은 YOY기준 77%, QOQ기준 64%가 감소하는 결과를 초래하였습니다.

영업비용을 자세히 보면, 인건비와 마케팅 비용이 크게 증가했음을 알 수 있습니다.

엔씨소프트는 본사인원 약 4000명에게 인당 약 800만원 상당의 특별성과급을 지급하며 인건비 부분에서 크게 지출이 발생하였습니다. 4Q에는 성과급으로 인한 비용발생이 많기떄문에 일반적으로 다른 분기에 비해 비용이 크게 잡히는 것은 당연한 수준이라 판단됩니다.

또한, 지난 1분기 출시예정이던 트릭스터M을 2분기 출시로 지연시켰으며, 올해 출시예정작에 대한 광고비를 크게 지출하며 영업이익 증가에 영향을 미쳤습니다. 이 부분역시 당연히 지출되어야하는 비용이기 때문에 감안해줄 만한 요소라 판단됩니다.

영업이익 감소는 아쉬운 부분이지만, 비용증가가 상당한 영향을 미치긴 했으나, 일회성 비용이며 향후 신작발표를 위한 마케팅비용이라는 점에서 앞으로의 신작의 성공여부가 더욱 중요해질 요소입니다.

신작출시 기대감

엔씨소프트는 실적발표 컨퍼런스콜에서 신작에 대한 자신감을 내비쳤습니다.

1분기 아쉬운 실적은 2분기 신작으로 회복하겠다는 것이죠. 5월 20일로 확정된 트릭스터M은 사전예약 500만명을 기록하며 엄청난 기대감에 쌓여있고, 블레이드 앤 소울2 역시 사전 캐릭터 생성에서 리니지2M을 넘어선 캐릭터가 생성되었다고 발표하였습니다.

엔씨소프트의 트릭스터M은 리니지, 아이온, 블레이드&소울과는 완전히 다른 분위기의 게임입니다. 여성게이머의 비율역시 높으며, 과거 향수를 일으킬만한 게임이죠. 엔씨소프트가 새로운 타겟층을 공략하능한 게임이라는 점에서 상당한 기대감을 얻고있습니다.

그러나, 성공여부와는 반대로 트릭스터M을 플레이하는 게이머의 과금성향은 기존 엔씨소프트 유저들에 비해서는 라이트유저들이 많을 것임은 분명합니다. 생각보다 매출에 영향이 크지 않을 수 있다는 것이죠.

이를 보완하기 위한 게임은 블레이드&소울2입니다. 상당한 과금력을 가진 플레이어들 있으며, 기존 리니지와는 분명히 다른 성격의 게임이라는 점에서 새로운 타겟층 역시 공략가능하죠. 엔씨소프트 실적에는 블소2가 더 큰 영향을 미칠것입니다.

또한, 기존 PC와 모바일을 넘어선 플렛폼 진출을 위해 콘솔게임인 Project TL에 대한 대규모 테스트를 하반기 기획하고 있습니다. 콘솔게임시장은 모바일과 PC게임시장과 성향이 완전히 다른 시장이기 때문에 새로운 성장의 발판이 될 수 있을 지 기대되고 있습니다.

엔씨소프트 주가 - 상당한 조정의 끝은?

엔씨소프트 실적발표에 대한 분위기

엔씨소프트가 실적발표를 진행하며 사실 상당히 아쉬운 모습을 보였습니다.

1분기 리니지 롤백사건으로 상당한 과금유저가 빠져나가며 불매운동이 진행되었지만, 엔씨소프트는 이에대해 불매운동이 실적에 의미있는 영향이 있었다고 보지 않았습니다. 이에대한 이유로 트레픽 관련 지표(일일 활성사용자 수) 측면에서 의미있는 변화가 없었다고 발표했습니다.

이어 신작에 대한 기대감등을 매우 강하게 비추며, 2분기와 3분기에 대한 강한 자신감을 보였습니다.

모바일게임의 매출은 사실상 라이트유저가 아닌 초고과금유저 소수에 의해 좌우됩니다. 그런 유저들이 이탈하는 과정에도 단순히 트레픽 관련 지표들을 제시하며 영향이 제한적이라고 하는 것은 너무나도 "실적"에만 치중된 실적발표이지 않았나 판단됩니다.

엔씨소프트는 2분기 3분기 신작출시를 통해 매출을 회복시키는 것 보다 리니지 시리즈에서 잃은 신뢰를 회복하는 것이 우선이지 않나 싶습니다. 리니지 시리즈가 사실상 콘텐츠의 한계에 도달하며 새로운 무엇인가가 필요한 타이밍에서 무너진 신뢰는 컨텐츠보다 더욱 중요한 요소일 것입니다.

엔씨소프트 주가 전망

엔씨소프트가 실적발표를 통해 2분기와 3분기에 강한 자신감을 비췄지만, 대부분의 IB들은 지속적으로 목표주가를 하향시키고 있습니다.

트릭스터M의 주 플레이어는 라이트유저일 확률이 높으며, 여성유저의 비율역시 높게 나타납니다. 매출에 미치는 영향이 제한적이라는 이야기이죠.

가장 중요한 것은 신작이 아닌 리니지입니다. 리니지에서 나오는 매출을 커버가능한 신작이 나오는 것은 사실상 어려운 일입니다. 리니지를 해외 런칭하고 있지만, 해외매출의 비중이 높지않죠.

리니지 시리즈에서 지금까지 진행해온 "서버 내 전쟁 - 서버이전 - 월드던전&월드전쟁 - 월드간 전쟁 - 마스터 던전" 컨텐츠가 모두 소모됨에따라 과연 다음 대규모 컨텐츠가 중요한 시점입니다. 과연 상상 이상의 과금력을 가진 리니지 유저들에게 새로운 경험을 줄 수 있는 컨텐츠가 나오는지 여부에 따라 엔씨소프트의 실적이 좌우될 것입니다.

"리니지 시리즈를 넘어서는 새로운 신작" OR "리니지의 다시한번의 혁신"은 엔씨소프트의 주가를 다시한번 끌어올릴 수 있을 것입니다.

다만, 신뢰를 잃은 게임사가 이를 뛰어넘는 것은 쉽지 않을 것입니다. 혁신적인 게임을 만들어도 플레이할 유저가 없다면 이는 혁신이 아닐테니까요..

현 시점에서 엔씨소프트의 주가는 고점대비 20%가량 조정받으며 상당히 매력적으로 보입니다. 그러나 과연 무엇이 엔씨소프트의 Next를 만들 수 있는지 확신이 보이지 않는것은 사실이지 않나 싶습니다.

** 모든 투자의 책임과 판단은 본인의 결정에 따라야합니다 **

'국내 주식' 카테고리의 다른 글

| 두산중공업 주가 - 폐배터리 재생, 성장주 프리미엄 가중 (0) | 2021.05.28 |

|---|---|

| 대한항공 주가 - 항공여객 회복, 긍정적 요소인가? [실적발표] (0) | 2021.05.19 |

| 네이버 주가 - 현재로서는 기대할게 없는 시장 (0) | 2021.05.11 |

| 씨에스윈드 주가 - 명확한 가이던스, 미국주식 DNA가 보인다 (0) | 2021.05.07 |

| SK렌터카 주가 - 제주렌터카 공급 부족, 2분기 기대감 증가 (0) | 2021.05.06 |

댓글