INTRO

|

| 이베스트증권 |

국내 대표 성장주이자 플렛폼기업인 네이버의 실적이 발표되었습니다.

네이버 1분기 실적은 시장의 기대수준에 부합하였지만, 네이버에 대한 기대감이 너무 높았던지 연일 주가 조정을 받고 있습니다. 게다가 현재 시장은 가치주를 위한 시장이며, 성장주는 철저히 외면당하고 있습니다.

이베스트증권의 리포트의 제목만 보아도 현재 단기적으로 네이버에게 기대할만한 요소가 없다는 것을 단편적으로 드러내고 있습니다. 사실상 매도리포트를 발표해야하지만 애널리스트 특성상 불가능했던 것이겠지요.

네이버의 실적과 중장기적으로 주가 대응에 대해 알아보겠습니다.

네이버 실적 주요지표

|

| 네이버 1Q 실적 |

2021년 1분기 네이버의 컨센서스와 실적입니다.

네이버의 실적은 YOY 29%의 매출성장을 보였지만, 대부분의 투자자들은 아쉬운실적이라 평하고있습니다.

| 실적발표 키워드 |

1. 네이버 꾸준한 성장, 커머스와 파이넨스 2. 영업이익 및 영업이익률 하락 : 주식보상비 709억 반영 3. 자사주를 통한 여러 기업들과 협력체계 구축 |

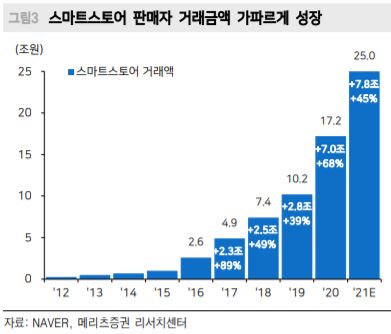

네이버 커머스, 파이넨스 성장

네이버의 가장 큰 축을 담당하는 분야는 네이버 스마트스토어와 네이버 페이일 것입니다.

매출기준으로만 보자면, 서치플렛폼을 기반으로 한 광고가 가장 큰 비중을 차지하지만, 성장률면에서는 네이버 커머스, 파이넨셜, 클라우드의 성장세가 가파르게 상승중입니다.

네이버의 성장과 관한 지표들에 대해서는 더이상 설명이 필요없을정도로 꾸준히 상승하고 있으며, 신세계, Wattpad, 빅히트 등과 협력을 통해 네이버의 플렛폼을 강화해나가고 있습니다.

클라우드 부분은 전체 매출에서 차지하는 비중은 작지만 YOY 70%대의 성장을 보이고있습니다. 대부분 기업들 위주의 시장이다 보니 개인투자자들이 체감적으로 다가오는 것은 어려울것입니다.

국내 기업들이 클라우드서비스 적용비율은 지속적으로 증가하지만, 대부분 국내 클라우드보다는 MS, 구글, 아마존의 클라우드를 적용하고 있습니다. 그럼에도 네이버 클라우드가 성장할 수 있는 이유는 클라우드시스템 보안을 위해 2중화 3중화를 해야하고 이떄 선택되는 클라우드시스템이 네이버의 클라우드가 선택될 수 있기 때문입니다.

수년의 시간이 지난후에는 네이버 클라우드의 매출비중이 상당비중을 차지할것으로 예상됩니다. 현재는 벨류에이션을 적용해주기 어려워보이지만, 장기적으로는 상당한 벨류를 받을 수 있을 것입니다.

영업이익 & 영업이익률 희석

네이버의 매출이 YOY 30%에 가까운 성장을 보였지만, 영업이익은 오히려 -1% 역성장하였습니다.

주요 원인은 직원들에게 보상으로 지급하였던 자사주의 주식보상비용 709억이 반영되었기 때문입니다. 스톡옵션 지급당시 비용은 크지 않았으나, 주가가 가파르게 성장하며 비용이 크게 잡혔습니다. 올해 2월에 60~70억을 지급하였으며, 7월에 160억이 다시한번 집행될 예정이나 주가변동에 따라 주식보상비용은 변화되어 반영될 수 있습니다.

영업이익이 -1% 역성장하였지만, 역성장의 이유가 다른이유가 아닌 직원에 대한 주식보상비용이라는 점에서 크게 걱정할부분은 아니라 판단됩니다.

자사주를 활용한 투자 강화

2020년도 하반기 네이버의 주가가 급등하며, 네이버는 여러 기업들을 인수하고 투자하여 플렛폼을 강화해나가기 시작하였습니다. 주가가 급등한 시기가 자사주를 활용하기 가장 좋은 시기라 판단했겠지요.

1분기 주요 투자는 Wattpad와 신세계입니다. Wattpad는 글로벌 1위 웹소설 플렛폼으로 네이버 웹툰을 강화하고, 나아가 스튜디오드래곤, 빅히트 등과 함께 킬러콘텐츠를 만드는 기반이 될것입니다. 신세계와의 협력은 네이버 쇼핑을 신선배송, 당일배송 등으로 강화하려는 의도입니다. 신세계와 협력은 8월에 서비스가 가시화될 예정입니다.

네이버의 여러 사업들은 지속적으로 성장하고 있으며 기대감역시 충분하지만, 주가의 방향은 정반대로 움직이고 있습니다.

네이버 주가전망 - 단기적으로 지금은 기다릴 시기!

네이버 주가 단기적 전망

네이버의 1분기 실적은 나쁘지 않은 수준이였습니다. 단편적으로 보자면 영업이익 마이너스 성장은 나쁜수준이라고 말하는 것이 당연할 것입니다. 어떠한 이유던간에 기업에서 비용이 많이 소요되기 때문이죠.

그러나, 어닝서프라이즈 수준은 아니였으며 어닝서프라이즈를 발표했다고 하더라도 시장은 크게 달라지지 않았을 것입니다. 최근 시장은 확실히 성장주는 철저히 외면하고 가치주위주로 자금이 쏠리고 있기 때문이죠.

아쉬운 실적과 가치주 위주의 시장은 네이버에게 반등의 기회조차 주지않고 꾸준히 하락세를 키우고 있습니다. 게다가 단기적으로 호재성으로 보이는 이슈역시 없기때문에 반등을 기대할 특별한 요소가 없어보입니다.

이 때문에 이베스트증권 리포트에서는 네이버 파이넨셜과 쇼핑을 미국시장에 상장시켜 주주가치 제고를 하자는 말을 하고있죠. 만일 상장에 대한 이슈가 나온다면 주가 방향은 달라질 수 있다고 판단됩니다.

중장기적 관점

현재 시장의 분위기가 가치주위주의 시장인 이유는 당연히 금리인상과 테이퍼링입니다.

그러나 금리가 상승한다고 하더라도 현재 0%에서 0.25% 혹은 0.5%정도밖에 되지 않을 것입니다. 또한 금리인상이 매우 빨라야 2022년 상반기는 지나야 할테죠.

그렇다면 현재수준의 주가는 상당부분 금리인상에 대한 이슈를 선반영하지 않았나 생각됩니다. 최근 시장은 금리인상과 테이퍼링에 대한 두려움이 너무 많은것이 아닌가 싶습니다.

네이버의 사업은 결국 성장할 것입니다. 시장의 분위기가 바뀌었을 뿐 네이버라는 기업가치는 변화하지 않고있죠.

현재 주가는 고점대비 약 20%정도 조정을 받은상태이며, 10% ~ 20%정도 더 조정을 받을 수 있다고 판단됩니다. 현 시점부터는 장기적으로 조금씩 가져가는 것도 결과적으로 나쁘지 않을수 잇다고 판단됩니다. 애플이나 테슬라의 주가역시 장기적으로 50%의 하락을 버텨낸 투자자가 이후 10배 이상의 상승분을 얻어갈 수 있었습니다.

금리상승은 피할 수 없는 이슈이나 미국 연준이 몇십년만에 보이는 인플레이션을 빠르고 급격한 금리상승으로 선제적으로 대응하지는 않을것이라는 판단하며, 모두가 아는 악재는 악재가 아니라는 점을 기반으로 실제 금리상승이나 테이퍼링이 가시화되면 오히려 주가조정폭은 크지 않을 수 있다고 생각됩니다.

** 모든 투자의 책임과 판단은 본인의 결정에 따라야합니다 **

'국내 주식' 카테고리의 다른 글

| 대한항공 주가 - 항공여객 회복, 긍정적 요소인가? [실적발표] (0) | 2021.05.19 |

|---|---|

| 엔씨소프트 주가 - 남은 기대감은 무엇인가? [1분기 실적발표] (2) | 2021.05.17 |

| 씨에스윈드 주가 - 명확한 가이던스, 미국주식 DNA가 보인다 (0) | 2021.05.07 |

| SK렌터카 주가 - 제주렌터카 공급 부족, 2분기 기대감 증가 (0) | 2021.05.06 |

| HMM 주가 - 실적 기대감 사상최고 [1분기 실적발표] (1) | 2021.05.05 |

댓글