INTRO

10월 수출입동향은 반도체와 국내 신사업의 동향을 알 수 있는 매우 귀한자료입니다.

지난 포스팅에서는 2차전지 관련주와 전기차 관련주에 대해 중점적으로 보았다면, 이번 포스팅은 국내 증시에 가장 큰 영향을 미치는 삼성전자와 하이닉스입니다. 자료를 바탕으로 본 두 기업에 대한 개인적인 전망은 극명하게 갈렸습니다.

# 2021.11.01 - 2차전지 관련주 Sell, 전기차 관련주 Buy! [10월 수출입동향]

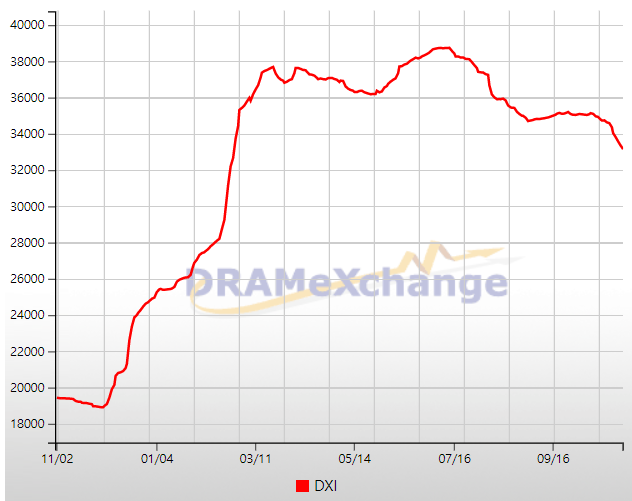

10월 수출입동향 자료와 DXI인덱스(Dram반도체 가격지수)를 함께 참고하였습니다.

10월에는 Dram가격하향과 수출하락이 본격적으로 드러나기 시작했기 때문에 SK하이닉스에 대해서는 매도의 포지션으로 전환하였지만, 삼성전자의 경우 Dram 둔화에도 시스템반도체 성장지표와 스마트폰, 가전에 대한 수요 등으로 매수포지션을 유지하였습니다.

# 2021.10.06 - 삼성전자 주가 : 반도체 수요 및 업황, 여전히 낙관적!

10월 수출입동향 : 반도체 전망

| 구분 | 10월 | 9월 | 8월 | 7월 |

| 국내 수출액 [억달러] | 555.50 | 558.30 | 532.30 | 554.40 |

| 무역수지 [억달러] | 16.90 | 42.00 | 16.70 | 17.90 |

| 품목별 수출비중[수출액 : 백만달러] | ||||

| 반도체 | 20.12% [11,174] |

21.82% [12,181] |

22.03% [11,727] |

19.84% [10,997] |

| 가 전 | 1.44% [802] |

1.30% [725] |

1.26% [669] |

1.50% [834] |

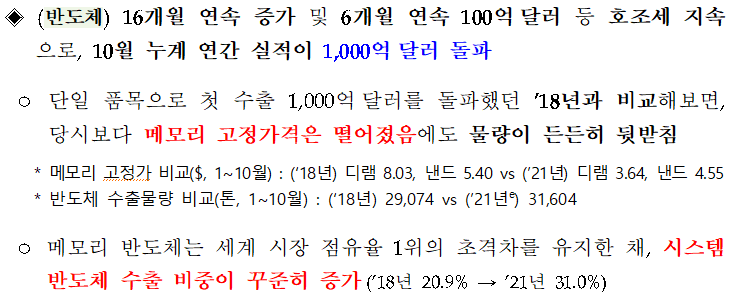

2021년 10월 수출입동향의 반도체 실적입니다.

국내 수출액에서 반도체가 차지하는 비중이 8월 이후 지속적으로 줄어들고있습니다. 수출금액 자체는 110억 ~ 120억달러 수준을 유지하며, 다른 품목들에서 수출액이 늘어나며 비중이 줄어든 것이지만, 수출금액 자체도 9월 피크아웃의 우려가 상존하고 있습니다.

10월 초까지 어느정도 수준을 버티고있던 반도체 Dram가격은 10월 한달간 본격적인 하락세에 들어갔습니다.

삼성전자와 SK하이닉스의 매출에서 Dram반도체가 차지하는 비중은 두 기업 모두 절대적입니다. 그러나, 삼성전자는 스마트폰, 가전, 파운드리, Dram, 전장 등 포트폴리오가 다각화 되어있는데 반하여, SK하이닉스는 메모리반도체가 절대적이기 때문에 4분기 매출실적부터는 부진할 우려가 높습니다.

메모리반도체의 가격하락에도, 삼성전자의 매수 포지션을 유지하는 이유는 시스템반도체의 단가과 수출비중 증가세가 강하기 때문입니다.

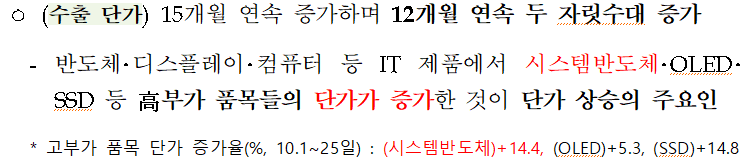

과거 삼성전자는 TSMC라는 글로벌 1위 파운드리 기업에 이은 2번째 파운드리 기업이기때문에, 단가인상이 쉽지않았지만, 비메모리 반도체 호황과 함께 단가인상을 가할 수 있는 포지션에 들어섰습니다. 지난 9월 수출입동향에 이어 지속적으로 파운드리 가격인상이 언급되고있습니다.

10월의 시스템반도체 수출은 YOY 32% 성장하였습니다. Dram반도체보다 더 높은 성장세가 지속되고 있습니다.

현재 시스템반도체와 Dram반도체의 전망은 극명히 갈리고 있습니다.

삼성전자 매출의 상당부분을 차지하는 가전과 스마트폰 역시 상당히 좋은 수출을 이어가고있습니다.

다만, 스마트폰의 경우 신규모델 출시로 인한 효과가 크기때문에, 기조적이라고 판단하기는 어렵지 않을까 판단됩니다. 그러나 가전의 경우 미국의 소비시즌과 맞물리며 미국으로의 가전수출이 상당히 크게 상승하였습니다.

삼성전자의 주가에 가전이 직접적으로 큰 프리미엄을 주는 요소는 아니지만, 가전의 꾸준한 실적은 파운드리 투자, 배당의 기반이 되기때문에 호 실적에 대해 긍정적으로 생각하면 될 듯 싶습니다.

삼성전자 주가 & 하이닉스 주가

SK하이닉스 주가 전망

SK하이닉스의 경우 위에서 언급드렸듯 Dram사이클이 본격적인 하락세에 진입하고 있습니다.

지난 SK하이닉스 전망에서 10만원 미만이라면 충분히 매력적인 수준이라 평가하였고, 당시에는 Dram가격이 어느정도 높은 수준을 버티고 있어 매수의 포지션을 취했지만, 지금부터는 10만원 미만에서 매수한 SK하이닉스를 매도하여 차익을 실현할때인 듯 싶습니다. 반도체 Dram에 진짜 겨울이 오고 있는 듯 합니다.

# 2021.08.12 - SK하이닉스 주가 급락 : 그럼에도 매수한 이유

# 2021.09.23 - SK하이닉스 주가 : 반도체 가격 반등

한가지 SK하이닉스 주가에 긍정적인 요소라면, 이미 충분한 조정을 받았다고 판단할 수 있습니다. 그러나, 현재 SK하이닉스 주가가 반등하기 위해서는 내년도 반도체 전망이 긍정적으로 돌아서야 할텐데 DXI인덱스의 반등을 보고 들어가도 늦지 않다고 생각됩니다.

10만원 미만 저점부근에서 매수했다면 10%전후의 차익을 실현할 수 있는 시기이라는 점과 현재 주가가 그리 매력적이지 않다는 점에서 매도의 포지션을 전망합니다.

삼성전자 주가 전망

삼성전자... 몇달동안 지지부진합니다. 매도의 포지션으로 돌아서면 바로 주가가 반등할 것 같은 느낌입니다...;;;;

2021.06.11 - 삼성전자 주가 전망 : 기다림에 대한 보상 [주가 : 82,500]

2021.07.10 - 삼성전자 주가 전망 : 정답은 실적뿐! 노이즈에 휘둘리지 말자! [주가 : 79,400]

2021.09.17 - 삼성전자 주가 전망 : 반도체 전망, 환율 : 모든 환경이 긍정적 [주가 : 77,200]

2021.10.06 - 삼성전자 주가 전망 : 반도체 수요 및 업황, 여전히 낙관적! [주가 : 71,300]

Dram반도체 경기 하락세에도, 파운드리의 성장이 보이고 있는 국면입니다.

글로벌 파운드리 1위인 TSMC의 영업이익률은 40%를 넘어갑니다. 삼성전자 전체 영업이익률이 10%전후에 불과하다는 것을 감안하면 파운드리 산업이 얼마나 큰 부가가치를 지닌 산업인지 알 수 있죠.

삼성전자에 Dram역시 중요하지만, 삼성전자 주가에 가장 큰 영향을 미치는 것은 파운드리입니다. Dram이 아무리 부진하더라도 파운드리가 성장하면, 주가는 오를 수 있다고 판단합니다. 삼성전자 주가를 벨류에이션하는데에 있어 가전에 큰 프리미엄을 주지 않는 것과 비슷한 것이죠. 성장성이 있는 곳에 더 큰 프리미엄이 생기기 마련입니다.

지난 10월 전망보다 환율은 소폭 하락했지만, 여전히 높은 수준을 유지하고있습니다. 미국 테이퍼링, 금리인상 등 노이즈가 될 만한 요소는 많습니다. 삼성전자의 주가는 여전히 매력적인 구간이라 생각됩니다.

모든 노이즈는 시간이 해결해주게 되어있습니다.

** 모든 투자의 책임과 판단은 본인의 결정에 따라야합니다 **

'국내 주식 > 삼성전자' 카테고리의 다른 글

| 삼성전자 주가 : 7만원 이하가 매수기회인 이유 (3) | 2022.03.11 |

|---|---|

| 삼성전자 주가 전망 : 외국인 수급이 기대되는 이유 (0) | 2021.11.23 |

| 삼성전자 주가 : 반도체 수요 및 업황, 여전히 낙관적! (0) | 2021.10.06 |

| 삼성전자 주가 전망 : 반도체 전망, 환율 : 모든 환경이 긍정적 (0) | 2021.09.17 |

| 삼성전자 주가 : 정답은 실적뿐! 노이즈에 휘둘리지 말자! (1) | 2021.07.10 |

댓글