INTRO

|

| TESLA 실적발표 |

마이크로소프트의 2분기 실적이 발표되었습니다.

# 미국 회계년도 상 4분기이지만, 편의상 국내 기준으로 2분기로 통합하였습니다.

저번 1분기 실적발표 당일 엄청난 실적에도 차익매물 등의 이유로 주가는 소폭 하락하였지만, 결국 주가는 3개월간 약 30%이상 상승하였습니다.

그런데, 2분기 실적발표 당일 똑같은 일이 반복되고 있습니다.

종가기준 마이크로소프트 주가는 1%이상 하락하였는데, 그 이유는 차익과 중국 리스크로 분석되고 있습니다. MS 펀더멘털에는 이상이 없다는 것이죠!

오늘이 가장 저렴한 주식, MSFT의 2분기 실적발표 내용과 향후 주가 전망입니다.

# 참고 : 마이크로소프트 주가 - 완벽한 매수 타이밍은 이런 것! [1분기 실적발표]

마이크로소프트[MSFT] 실적발표

|

| MSFT 실적발표 |

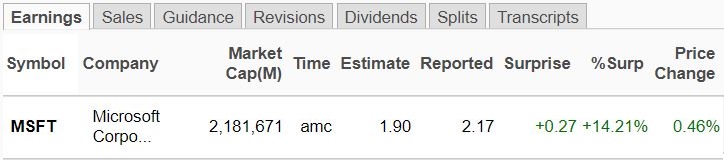

2021년 2분기 마이크로소프트 실적입니다.

# 미국 회계년도 상 4분기이지만, 편의상 국내 기준으로 2분기로 통합하였습니다.

2분기 실적발표를 먼저 한 테슬라와 넷플릭스의 실적에서는 약간씩 아쉬운 면들이 있었습니다. 그러나, MS의 실적에서는 단 하나도 부족한 면이 없었습니다.

EPS는 2.17달러로 컨센서스 1.9달러를 10%이상 상회하였고, 매출 역시 462억 달러로 부족하지 않았습니다. 매출과 이익보다 더욱 중요했던 것은 MS의 클라우드 서비스인 Azura의 성장률인데, YOY 51%를 보이며 MS의 성장세는 살아있다는 것을 증명하였습니다.

| 실적발표 키워드 |

1. 분기 매출 462억달러, 영업이익 191억달러, 각각 YOY 21% 41% 성장 2. 클라우드 서비스 Azura의 폭발적 성장 & XBOX 게임 혼조세 3. 늘어난 배당과 자사주 매입 |

2분기 실적 지표

|

| MSFT 2분기 실적 |

마이크로소프트는 항상 그렇듯 실망시키지 않는 실적을 발표했습니다.

MS를 포함한 미국 빅테크 기업의 실적을 볼때마다 놀라운것은 이렇게 큰 기업들이 매년 20%씩 성장한다는 것입니다.

그 기반에는 독과점의 영역에 있기때문에 영업이익률이 40%가 넘기때문일 것입니다.

지난 1년동안 MS의 매출은 20%늘었지만 영업이익은 40%가 늘었습니다. NET Income 역시 40%가 늘었으며 이로 인한 현금들이 자사주매입과 배당으로 연결된다는 것이 미국주식의 가장 큰 장점이지 않나 싶습니다.

사실 이 실적을 보고있으면 사실 무슨말이 더 필요할까 생각이 듭니다.

사업별 세부 실적

|

|

| Productivity and Business Processes |

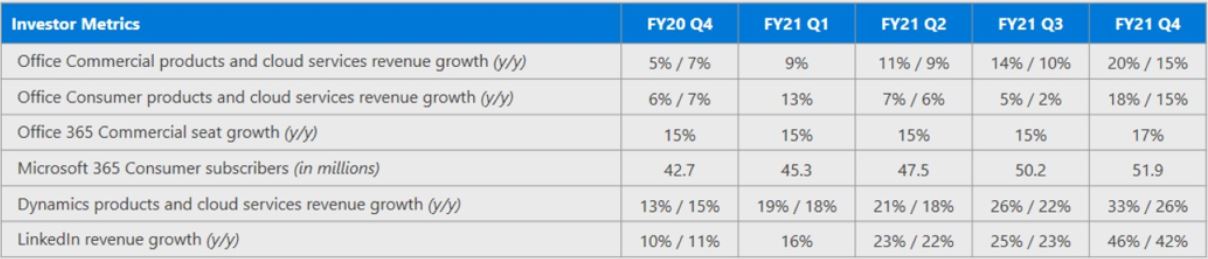

MS의 Productivity and Business Processes 파트의 성장은 YOY 25%성장하였습니다.

해당 파트에서 주목할만한 실적을 보인것은 링크드인의 매출이지 않나 싶습니다.

이번분기 링크드인의 매출은 40%이상 급성장했습니다. 링크드인의 성장에 대해 MS는 2분기 광고시장이 상당히 긍정적이였기 때문에 링크드인의 매출이 잘나왔다고 설명했습니다.

그러나, 링크드인이라는 플렛폼의 특성을 생각해보면, 미국의 고용시장이 살아나고 있다는 것을 반증하지 않나 생각됩니다. 즉, 현재 고용시장과 경제는 분명히 살아나고있고, 링크드인 사용자가 늘어남에 따라 자연스럽게 광고수익의 향상으로 이어져있을 가능성이 높습니다.

지금은 분명히 주식시장을 떠날때는 아니라는 것을 보여주는 지표중 하나가 될 수 있지 않나 생각됩니다.

|

|

| Intelligent Cloud |

인텔리전스 클라우드는 MS의 성장성의 가장 핵심적인 파트입니다.

현재 글로벌 1500억달러의 시장규모를 지니고 있는 클라우드 시장에서 20% 점유율을 보유한 MS의 Azura가 50%대 성장을 보였습니다.

클라우드 시장은 반도체와 함께 앞으로 모든 산업의 기반이 되는 산업입니다. 자율주행, 게임, 보안 등 모든 산업에서 클라우드가 안쓰이는 분야가 없죠.

YOY 기준 50%대의 꾸준한 성장세를 보이고있습니다. Azure 디테일한 매출은 공개되지 않습니다.

|

|

| Personal Computing |

윈도우, 서페이스, XBOX 등의 고객을 위한 서비스를 담당하는 파트입니다..

윈도우의 매출이 소폭 하락하며, 전반적으로 큰 성장을 보이지 않았습니다. 윈도우 매출이 부족했던것은 인텔과 델 등 컴퓨팅 기업들이 반도체 부족으로 인해 컴퓨터 생산에 차질이 있었던 것으로 추정됩니다.

사실 MS를 투자함에 있어 윈도우의 성장에 집중하고 투자하는 투자자는 거의 없을 것입니다. 윈도우의 매출 하락이 긍정적이지는 않지만 크게 중요하지 않다는 것이죠.

해당 파트에서 주목할만한 것은 XBOX입니다.

MS가 클라우드와 함께 성장산업으로 집중하는 것이 게임산업입니다. MS는 스트리밍 게임에 있어 가장 선도적인 위치에있으며, XBOX를 기반으로 확장해나가고 있습니다.

XBOX의 콘텐츠 매출은 4% 하락하는 부정적인 실적을 보였습니다. Xbox게임 컨텐츠에서는 서드파티 게임 콘텐츠들의 강세로인해 매출이 하락하였다고 분석하고있습니다.

그러나, Xbox의 하드웨어 매출은 172% 상승하였으며, 게임관련 전체 매출은 11% 증가하였습니다. Xbox 공급 점유율을 늘려나갈수록 향후 MS가 그리는 게임산업의 미래에 MS가 독점적인 위치를 가져갈 수 있을 것입니다.

2분기 배당과 자사수 매입

MS는 2분기에만 총 104억 달러를 배당과 자사주매입에 사용했다고 발표했습니다.

YOY 16% 늘어난 수치이며, 배당에 42억달러 자사주매입에 62억달러를 사용했닥고 합니다.

MS는 일반적으로 3분기 배당에 배당금을 높히고 있습니다. 지난 1년간 총 매출 18% 증가, 영업이익 32%가 증가됬음을 감안하면 머지않아 배당금이 인상되지 않을까 기대됩니다.

마이크로소프트 주가 전망 - 오늘이 가장 저점

|

마이크로소프트 주가 하락 이유

지난 1분기 실적발표일 MS의 주가는 실적발표와 함께 하락하였습니다.

실적은 분명 견고하였지만 하락에 이유를 만드려면 수십가지를 만들수 있겠죠.

그러나 3개월 후 오늘의 주가는 과연 하락했나요?

결국 모든 주식의 주가는 실적으로 증명되고 실적을 따라갑니다. 시장에는 수많은 노이즈가 있습니다.

MS를 포함한 애플, 아마존 등이 모두 실적발표를 했지만 오늘 주가는 모두 하락하였습니다.

실적이 부족하지 않았음에도, 중국 당국의 제제에 대한 리스크로 인해 주가가 전반적으로 부진하였죠.

그렇다면, 과연 MS가 중국의 정책에 따라 실적이 변동이 생길지 의문을 가져보아야 합니다.

만약 테슬라와 같이 중국이 전기차 시장에서 차지하는 비중이 높다면 중국의 정책에 의해 실적에 영향이 있을 수 있죠. 그렇기 때문에 테슬라 주가 전망에서 리스크에 대한 요인들이 다수 서술되어있습니다.

그러나 MS는 지금까지 실적발표에서 중국에 대한 언급은 단 1건도 없었습니다. 즉, 하락이 리스크가 아니라는 것이죠.

물론, 중국 리스크로 인해 시장이 전체적으로 하락하며 MS가 함께 하락할 수 있습니다. 이때가 바로 우리에게 주어지는 기회일 것입니다.

마이크로소프트 해외 IB 목표주가

|

|

|

|

| 해외 IB 목표주가 | |

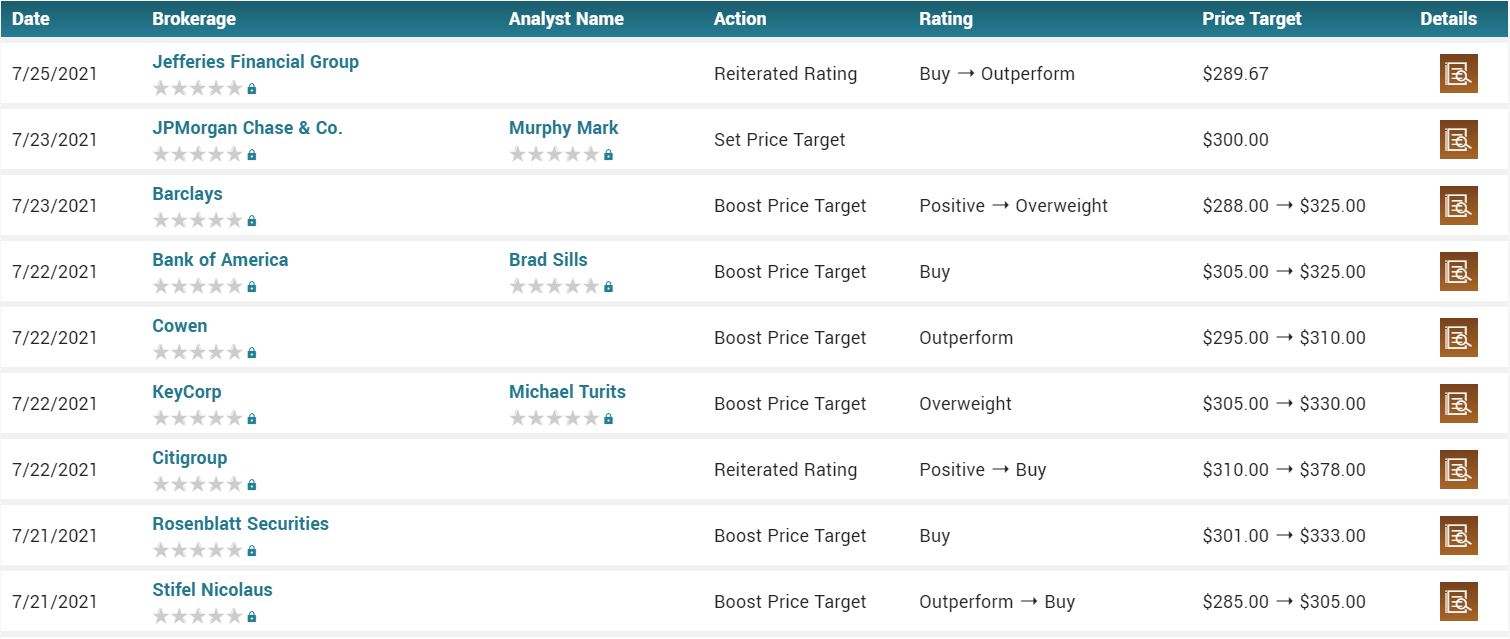

MS 실적발표 이전, 넷플릭스의 실적이 우선 발표됨에 따라 해외 IB들은 MS주가를 높혀잡고 있습니다.

실적발표가 된지 시간이 오래지나지 않아 목표주가가 업데이트되지는 않았지만, 보지않아도 300달러 이상으로 높혀잡거나 비중을 상향조정 할 것이 당연시되고 있습니다.

MS 주가가 사상최고치에 근접해있기 때문에 부담스러운 분들은 과거 10년간 MS, 애플, 아마존, 구글, 페이스북을 포함하여 S&P500, 나스닥 지수를 확인해보시기 바랍니다.

오늘이 가장 저렴한 순간일 수 있습니다.

** 모든 투자의 책임과 판단은 본인의 결정에 따라야합니다 **

미국주식 주가 전망 [2분기 실적발표]

'미국 주식 > 마이크로소프트 [MSFT]' 카테고리의 다른 글

| 마이크로소프트 22년 1분기 실적 [MSFT 22 3Q] : 성장률 둔화의 시작? (0) | 2022.04.30 |

|---|---|

| 마이크로소프트 주가 - 완벽한 매수 타이밍은 이런 것! (2) | 2021.04.29 |

| 마이크로소프트 주가, 3분기 실적발표 후 향후 전망 (6) | 2020.10.29 |

댓글